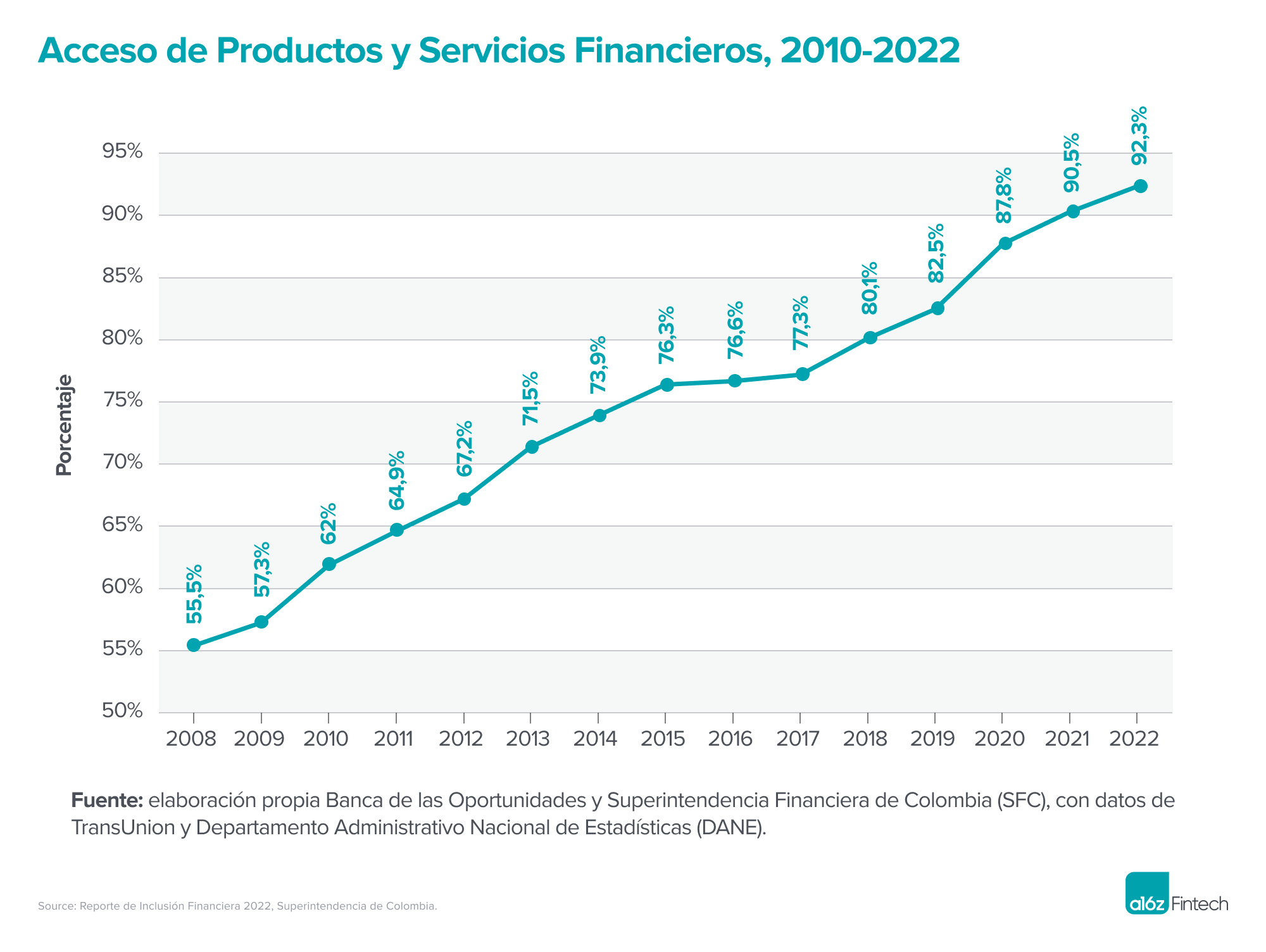

Históricamente, el sector financiero de Colombia ha sido uno de los más regulados del mundo. Sin embargo, durante la última década, el país ocupa el tercer lugar entre los centros de tecnología financiera más grandes de América Latina (luego de Brasil y México), que es sede de casi 300 empresas de tecnología financiera. Según un informe de Ernst & Young, el setenta y seis por ciento de los colombianos utilizan servicios de tecnología financiera, la tasa de adopción de tecnología financiera más alta en América Latina. Además, desde 2008 hasta 2022, el porcentaje de adultos colombianos que tienen un producto bancario aumentó del 55 % a más del 90%.

Debido a que la mayoría de los colombianos ahora tiene acceso a un teléfono inteligente, Internet y una cuenta bancaria básica, las condiciones son propicias para una aceleración de la innovación financiera y la inclusión. Esa tendencia está reforzada por los avances en licencias y finanzas abiertas, la promesa de pagos instantáneos universales y el apoyo regulatorio para soluciones innovadoras de tecnología financiera.

En particular, varias acciones del gobierno han aumentado las capacidades de la tecnología financiera en Colombia en los últimos años.

Las licencias de novo incentivan la competencia del mercado

Durante años, fue difícil y costoso obtener una licencia bancaria de novo en Colombia, una respuesta a la lucha histórica del gobierno para aplacar el tráfico de drogas y el lavado de dinero. En la actualidad, el sector bancario de Colombia sigue muy concentrado: solo hay 29 bancos con licencia completa (establecimientos de crédito) y los tres conglomerados bancarios más grandes controlan más del 60 % de los depósitos, según el Fondo Monetario Internacional.

Sin embargo, hace unos años, la Superintendencia Financiera de Colombia, el regulador local, abrió el mercado al introducir lo que se conoce como una licencia de la Compañía de Financiamiento. Esta licencia tiene requisitos regulatorios y de capital más ligeros, pero aún permite al titular reunir depósitos a través de cuentas de ahorros o de depósito electrónico, ofrecer préstamos respaldados por estos depósitos y emitir tarjetas.

Desde entonces, las empresas de tecnología financiera, incluidas Rappi, Uala, Bold, Mercado Pago y Nubank, han recibido la aprobación para ofrecer cuentas de depósito, transacciones y crédito. Esto no solo permite a los nuevos operadores ofrecer un conjunto integral de productos financieros (y capturar la economía completa que conduce a modelos de negocios sostenibles), sino que también les da a los consumidores colombianos una mayor seguridad en que pueden confiar su dinero a los nuevos operadores.

El sistema bancario abierto expande el acceso y la inclusión

Además de abrir el mercado a nuevos operadores, el gobierno también se ha comprometido a desarrollar un marco sólido de finanzas abiertas, siguiendo el ejemplo de Brasil. El año pasado, el gobierno incluyó a las finanzas abiertas en su Plan Nacional de Desarrollo, una ley fundamental que establece el programa de desarrollo económico para los próximos cuatro años. Si se implementa por completo, esto permitirá a los colombianos poseer y acceder a sus datos bancarios independientemente de la institución con la que realicen operaciones bancarias. Además, el gobierno ha demostrado estar abierto a la posibilidad de portabilidad total de la cuenta bancaria, lo que permite a las personas migrar información de la cuenta entre bancos, al igual que lo hacen con sus números de teléfono celular cuando cambian de compañía.

Los pagos instantáneos e interoperables acelerarán la digitalización

Después del éxito de Pix en Brasil, el gobierno colombiano se ha comprometido a lanzar su propia versión de un sistema de pago instantáneo, interoperable y gratuito en los próximos dos años. Recientemente, el gobernador del Banco Central (quien regula los pagos) indicó que anunciará al socio tecnológico para octubre de este año y que espera que el sistema esté activo antes de fines de 2024. Teniendo en cuenta que la mayoría de los pagos interbancarios aún conllevan costos significativos (hasta USD 2 por pago), esto impulsará la posterior digitalización de los pagos en el país.

El futuro de la tecnología financiera en Colombia

En Colombia, la tecnología financiera continúa expandiendo su alcance: se estima que la industria está creciendo alrededor de un 120 % al año, y la cantidad de empresas de tecnología financiera en el país ha crecido más del doble en los últimos cinco años.

A través de recientes acciones gubernamentales, Colombia está avanzando hacia un sistema financiero más abierto y transparente, en el que una mayor cantidad de empresas de tecnología financiera compiten para ganarse la confianza, el dinero y el negocio de los usuarios en función de la calidad de sus productos y servicios. El nuevo superintendente ha reafirmado el compromiso del gobierno con una agenda inclusiva que fomenta la competencia y la innovación. Ahora depende de los fundadores y emprendedores aprovechar el momento al continuar desarrollando los productos que impulsarán el futuro del sistema bancario y las finanzas en Colombia.