Read this post in English. / Leia esse artigo em Português.

La empresa brasileña de tecnología financiera, Nubank, es ahora el neobanco más grande del mundo, con 33 millones de clientes y una valoración de 25 billones de dólares. Dicha valoración ya es la mitad de la capitalización de mercado de Itaú, el banco público más grande de Brasil, que existe desde hace más de 75 años. Incluso para los entusiastas de la tecnología financiera, el rápido aumento de Nubank pareció surgir de la nada: de un poco más de 1 millón de aplicaciones en 2016, a más de 30 millones en unos pocos años. Nubank se ha convertido en una de las empresas de tecnología financiera más impresionantes en términos de escala, crecimiento y velocidad. ¿Una ventaja clave? Nubank descubrió desde el principio lo que desde entonces se ha vuelto obvio para el resto del mundo: hay una enorme cantidad de oportunidades sin explotar en América Latina para servicios financieros de todo tipo.

Como suele ser el caso, el crecimiento es gradual durante mucho tiempo, luego ocurre de repente y todo parece suceder a la vez. América Latina está experimentando una explosión en la actividad fintech, y esto es solo el comienzo. Aquí, presentamos las dinámicas claves del mercado que hacen de América Latina un lugar prometedor para iniciar una empresa de tecnología financiera, los vientos a favor y en contra en la región, y donde vemos oportunidades para que surjan las próximas empresas de mil millones de dólares.

Existe una gran y latente demanda de fintech en América Latina

En América Latina, los servicios financieros tienen tasas de adopción notoriamente bajas; la mayoría de los consumidores todavía no cuentan con servicios bancarios o no están bancarizados. Esta demanda extrema prepara el escenario para que los nuevos actores de la tecnología financiera ofrezcan un mejor servicio a los clientes existentes y presenten a los consumidores el sistema financiero formal por primera vez. Hay muchas razones sistémicas para esta histórica falta de servicios financieros, que incluyen:

1. América Latina es grande

La región alberga a más de 650 millones de personas en 33 países. Sus dos países más grandes, Brasil y México, tienen poblaciones de 210 millones y 130 millones, respectivamente, y un PIB de $1.8 trillones y $1.3 trillones. Otros países de la región también han alcanzado una escala significativa, incluidos Colombia (más de 50 millones de personas y $300 billones de PIB), Argentina (45 millones de personas y $445 billones de PIB) y Chile (19 millones de personas y $280 billones de PIB). La construcción de una empresa en América Latina proporciona un mercado direccionable increíblemente grande para crear mejores productos y distribuirlos a una gran cantidad de nuevos clientes ansiosos.

2. Los bancos latinoamericanos atienden a los más ricos

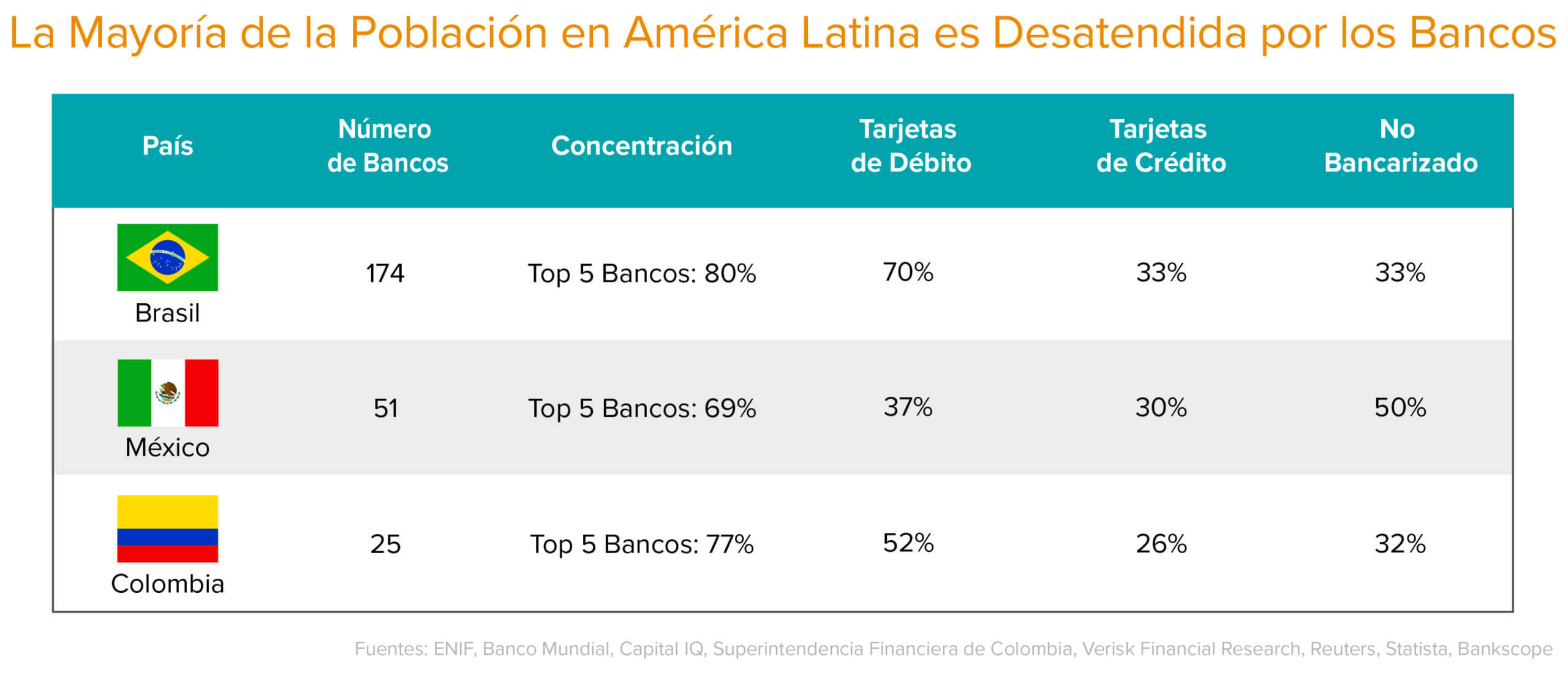

Al adoptar requisitos estrictos de suscripción y limitar el acceso a los productos financieros, los bancos establecidos en América Latina excluyen a una gran parte de la población. En México, por ejemplo, más del 50% de las personas no están bancarizadas, más del 30% no tiene acceso a ningún producto financiero y solo el 31% tiene acceso a productos de crédito. El crédito, que es una herramienta poderosa para que las personas puedan pagar la universidad, iniciar un negocio o comprar una casa, también es extremadamente costoso y no está disponible para la mayoría. Como resultado, existe una demanda reprimida masiva de clientes que históricamente han sido excluidos del sistema financiero por las instituciones financieras establecidas.

3. Para aquellos que reciben servicios, la experiencia de la banca digital está poco desarrollada e ineficiente

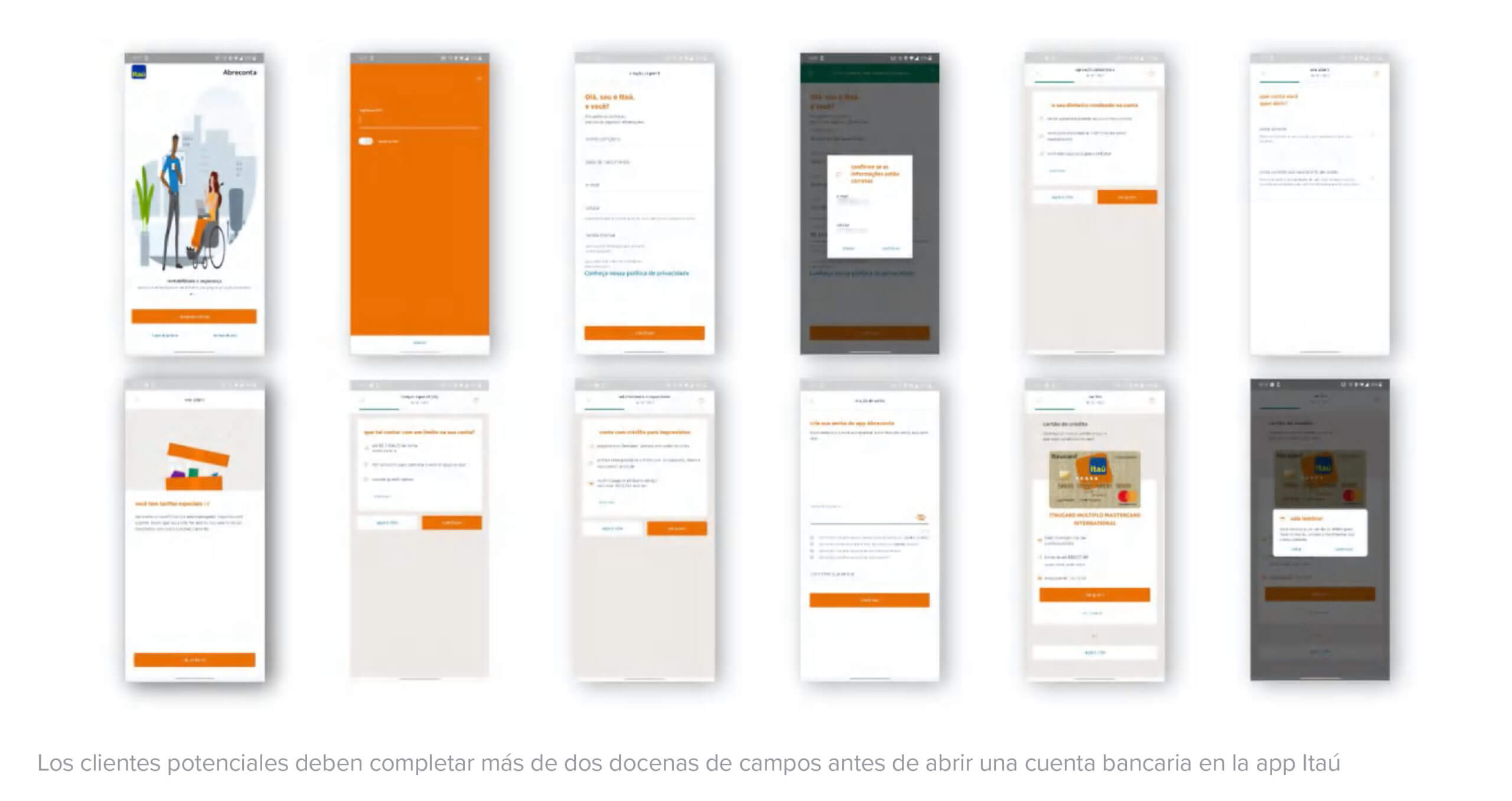

Hasta hace poco, la mayoría de los bancos en América Latina no tenían una aplicación móvil y requerían de la banca presencial para la mayoría de sus usuarios. En Colombia, por ejemplo, los consumidores aún deben visitar una sucursal física para abrir una cuenta bancaria y para muchos otros servicios. Los bancos han ignorado durante mucho tiempo los enfoques basados en la tecnología y los dispositivos móviles mientras que para los consumidores, la experiencia de la banca digital es a menudo muy deficiente. En Itaú, uno de los bancos más grandes de Brasil, los clientes potenciales deben completar unos 26 campos (lo que demora más de 15 minutos) para abrir una cuenta en su aplicación, según Idwall. Como si eso no fuera suficiente para desanimar a los usuarios, ¡Se necesitan otras 18 horas para que la cuenta sea aprobada! Y esto en sí mismo es una mejora significativa: hace cinco años, los solicitantes tenían que visitar una sucursal en persona para abrir una cuenta y luego esperar semanas para la aprobación.

4. Las economías se basan principalmente en el efectivo

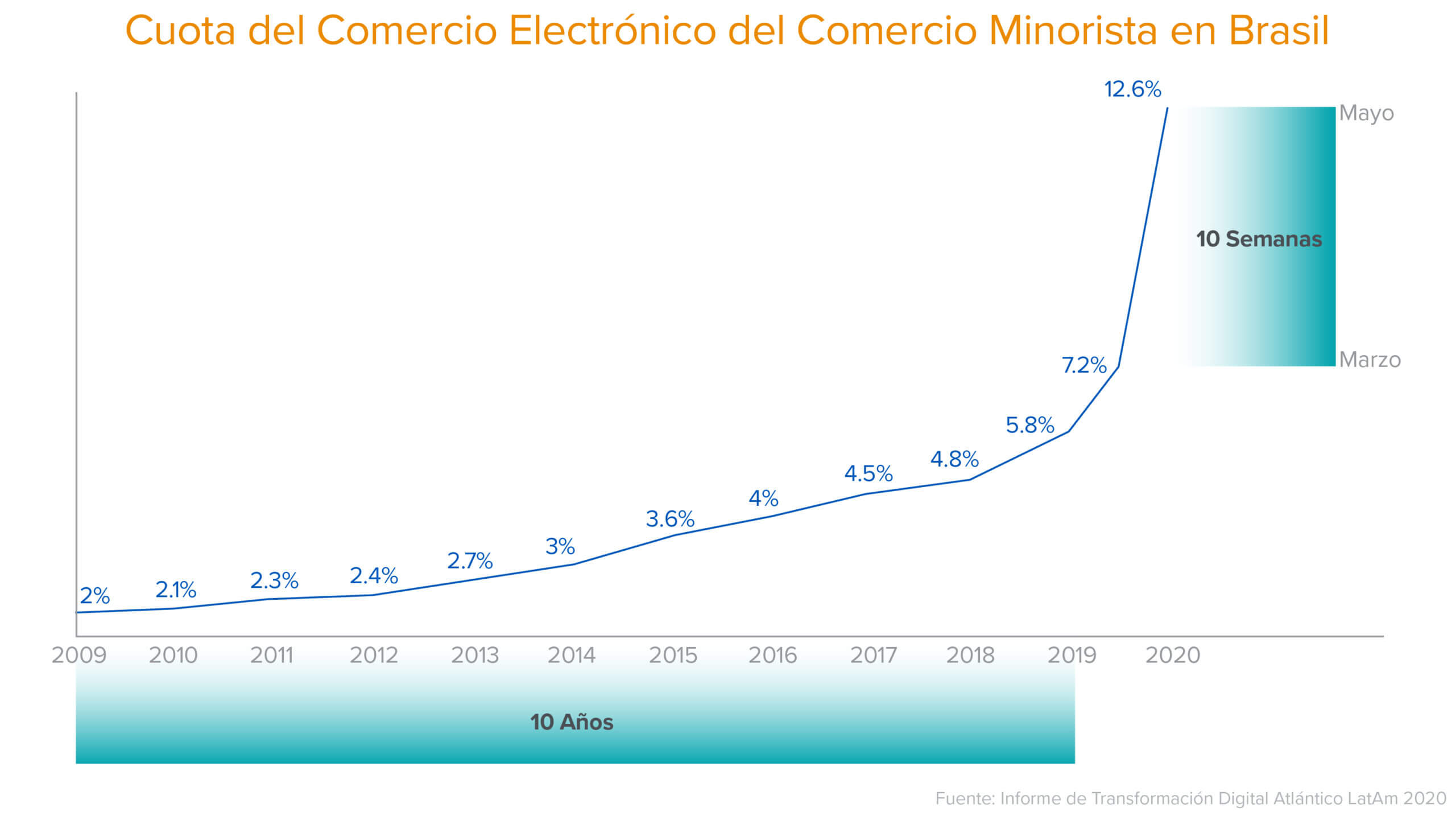

La economía latinoamericana todavía depende en gran medida del efectivo: en México, más del 90 por ciento de los pagos se realizan en papel moneda; en Brasil, este porcentaje es de alrededor de 70%. Aunque el ecommerce ha experimentado un aumento espectacular durante el año pasado (México, por ejemplo, experimentó un incremento anual del 32% en 2020), la compra de productos online sigue siendo relativamente latente, ya que solo un subconjunto de la población tiene los productos financieros para participar en las economías en línea. De hecho, la opción predeterminada para la mayoría de los clientes en América Latina es hacer pedidos online y luego pagar en efectivo en tiendas de conveniencia local. A medida que las economías de todo el mundo se orientan hacia los pagos digitales y con tarjeta, América Latina está preparada para tomar una trayectoria similar.

5. “Tu margen es mi oportunidad”: los bancos latinoamericanos se encuentran entre los más rentables del mundo

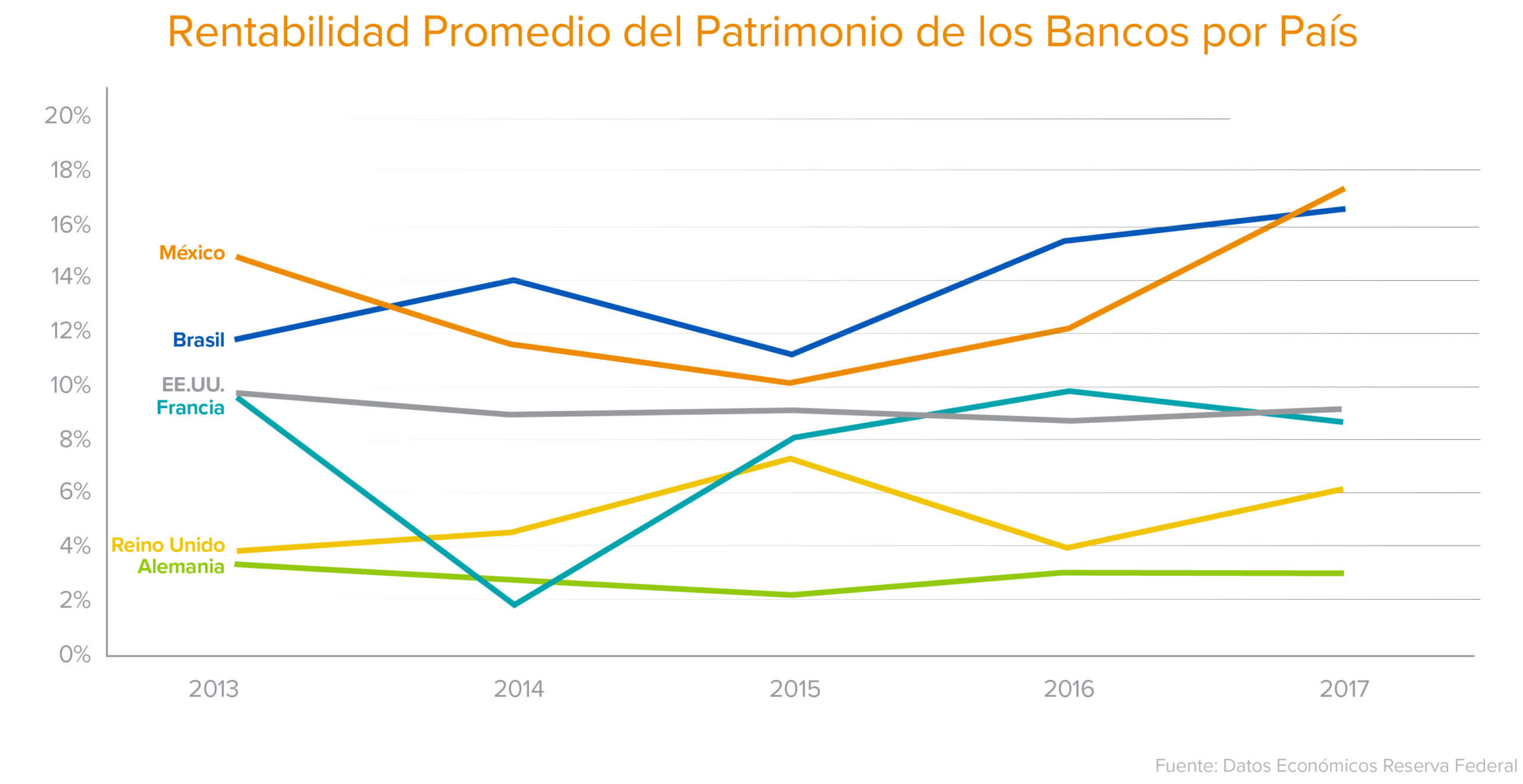

Los grandes bancos de América Latina han tenido pocos incentivos para innovar. En México hay 51 bancos y Colombia solo tiene 25 en comparación con los miles de bancos en Estados Unidos. Existe un déficit significativo en la cantidad de opciones que tienen los consumidores y la escasa cantidad de bancos en la región, se ve agravada por la extrema concentración y monopolio bancario que tienen las instituciones más grandes. Por ejemplo, en Brasil, el 80% de los depósitos se concentran en los cinco principales bancos del país. Esto crea incentivos no coincidentes entre las instituciones financieras y sus clientes. Como resultado, los bancos de América Latina tienen algunos de los márgenes más saludables de todas las instituciones financieras del mundo. En México y Brasil, el rendimiento de capital o ROE, una métrica útil para comprender la rentabilidad bancaria, ronda por el 18%, casi cinco veces la de los bancos franceses y el doble de la de los bancos estadounidenses. Estas grandes ganancias son indicativos de la oportunidad que tienen las fintech de ofrecer productos mejores, más accesibles y más asequibles para los consumidores.

Una combinación de factores indica un punto de inflexión

El status quo descrito anteriormente se ha mantenido prácticamente sin cambios durante décadas. Pero hay razones para creer que las expectativas cambiantes de los consumidores, la adopción generalizada de teléfonos inteligentes y la menor regulación están creando una apertura para la innovación financiera.

1. Nuevas expectativas de los consumidores y métodos de distribución

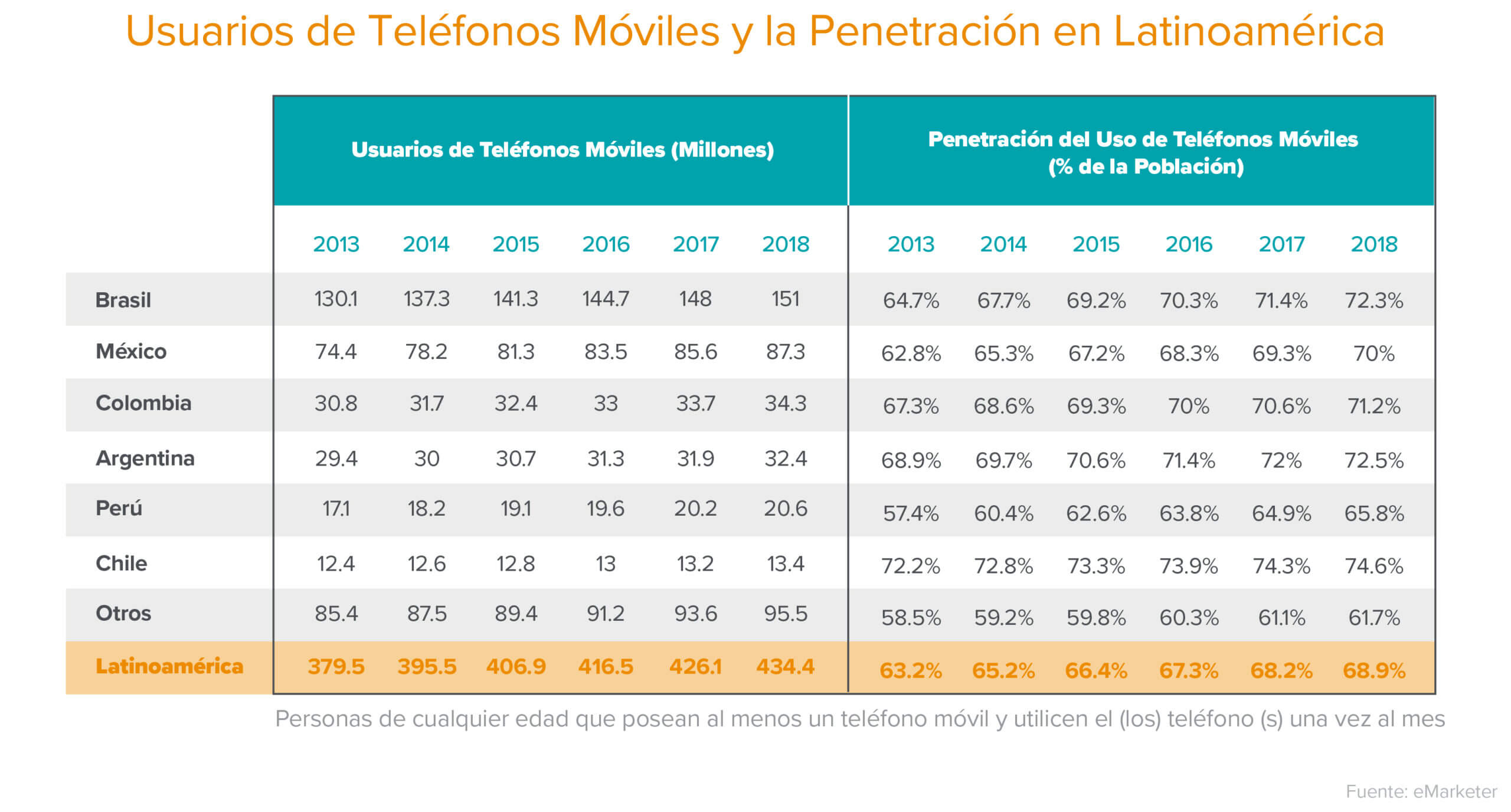

En México, el 43% de la población tiene menos de 25 años. Esta gran base de consumidores jóvenes espera que su servicio bancario se iguale al de las aplicaciones tecnológicas que utilizan con regularidad. Además, el uso de teléfonos inteligentes se está convirtiendo en la norma, más que en la excepción. Hace seis años, solo el 35% de los mexicanos tenía acceso a teléfonos inteligentes y la penetración de Internet estaba por debajo del 50%; hoy, más de la mitad de los mexicanos tiene teléfonos inteligentes y el 70% tiene acceso a Internet. Eso significa que muchos clientes nuevos tienen una sucursal bancaria en su bolsillo. Además, Brasil es el segundo mercado más grande de WhatsApp, con 120 millones de usuarios. La aplicación se utiliza en toda América Latina para enviar mensajes de texto, comprar y pagar.

2. Regulaciones fintech-friendly

Dado que los servicios financieros son una de las industrias más reguladas en todo el mundo, un gobierno pro-fintech puede facilitar significativamente la creación y adopción de nuevas empresas. En 2018, México aprobó la “Ley Fintech”, que creó un marco para que las empresas fintech ofrezcan nuevos productos y operen legalmente bajo los mismos requisitos regulatorios y de supervisión que las instituciones financieras tradicionales. El gobierno tiene tres prioridades principales: fomentar la formalización de la economía, aumentar la inclusión financiera y dejar de usar efectivo en un intento por frenar la corrupción y la evasión fiscal. La Ley Fintech, que entrará en vigencia este año, abarca la regulación sobre pagos móviles, billeteras digitales, crowdfunding y criptomonedas. La ley también ofrece nuevas reglas para la banca abierta y las API: las instituciones financieras de siempre deberán permitir que otras instituciones financieras accedan a sus datos para construir mejores productos para el consumidor mexicano.

Brasil aprobó su proyecto de Banca Abierta en 2019 y su primera fase se puso en marcha a principios de 2021. La participación de los grandes bancos es obligatoria, donde cada uno proporcionará datos para permitir que los desarrolladores externos creen aplicaciones con información de los consumidores (compartidos con su consentimiento).

Aunque México fue el primero en aprobar una regulación fintech abierta en América Latina, se espera que otros países, como Perú y Argentina, sigan su ejemplo en los próximos años. Chile, por su parte, anunció un marco preliminar en torno a la banca abierta, así como parámetros iniciales sobre la regulación del crowdfunding, los robo-advisors y los agentes de pago. Los recientes vientos a favor de estas regulaciones brindan una gran oportunidad para que las fintech compitan con las instituciones financieras tradicionales en América Latina.

3. COVID como acelerador

La pandemia ha tenido un impacto profundo en los servicios financieros de todo el mundo. Pero la crisis de COVID ha sido un motor particular para las fintech en América Latina, impulsando la innovación por necesidad. Aunque el efectivo sigue siendo el método de pago predominante en América Latina, los cierres de empresas provocaron una mayor aceptación de los pagos digitales y en línea. Muchos consumidores probaron nuevos productos y aplicaciones financieras en lugar de visitar sucursales bancarias físicas. De manera similar, muchas empresas que alguna vez dependieron del tráfico peatonal han comenzado a ofrecer compras en línea, a aceptar pagos con tarjeta e integrarse con plataformas digitales. El comercio electrónico ha experimentado un crecimiento de dos dígitos en los últimos meses y en América Latina, el COVID ha acelerado la demanda de productos financieros digitales. El momento de las fintech es ahora.

4. La existencia de una infraestructura de pago en tiempo real

En los EE.UU., todavía se necesitan dos días para que lleguen los fondos, y la Reserva Federal de EE.UU. ha impulsado el lanzamiento de FedNow otros 2 años o más. En contraste, los pagos en tiempo real existen desde hace más de 10 años en México. Brasil, por su parte, está en proceso de implementar su propia versión de pagos en tiempo real, llamada PIX. Las nuevas fintech están preparadas para aprovechar estas ventajas y hacer que funcionen para los consumidores y las empresas de la región.

Oportunidades para las fintech en América Latina

Los nuevos actores full stack

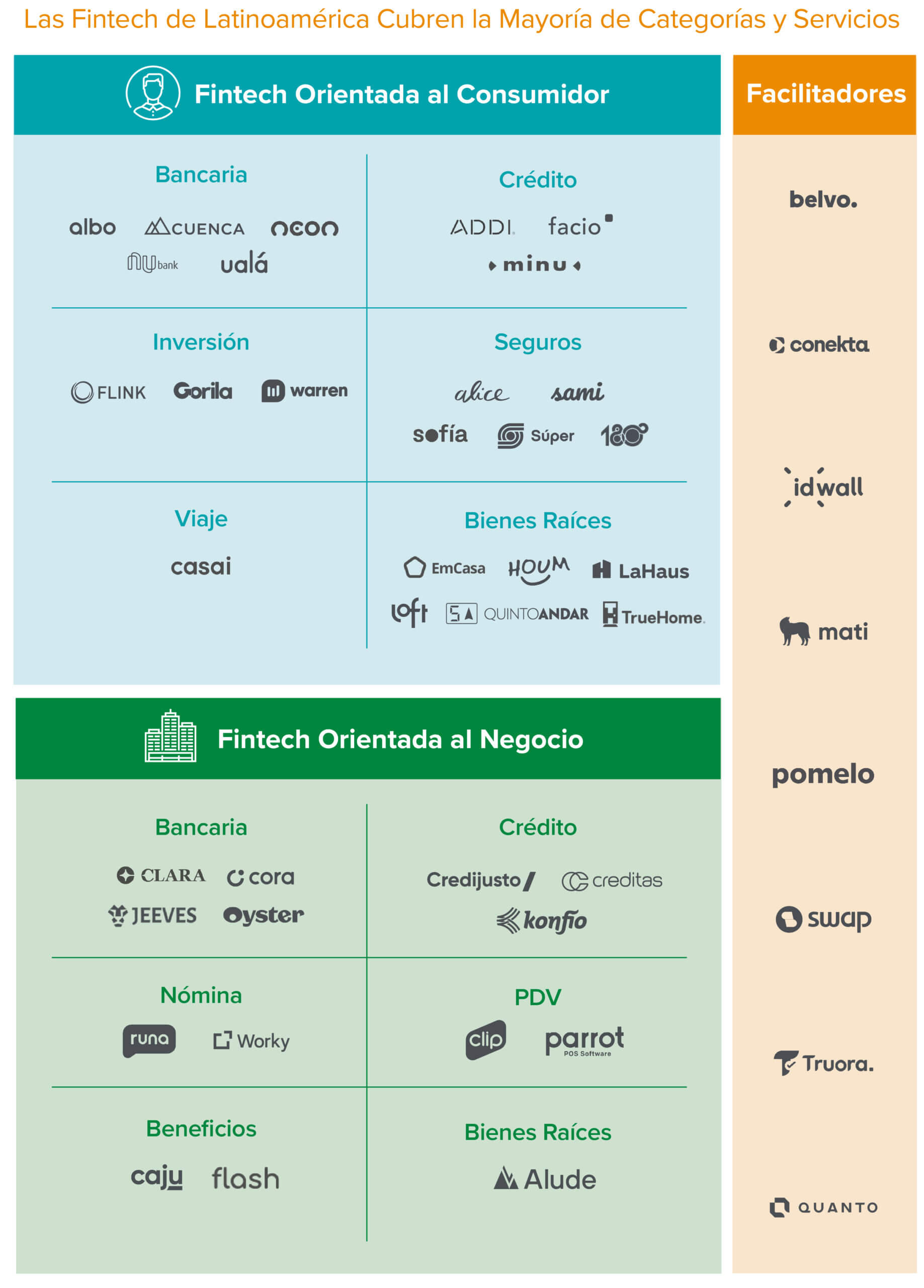

Hoy, como se discutió, la mayoría de los países latinoamericanos están dominados por un puñado de bancos (en su mayoría no muy populares entre sus usuarios). Como hemos visto en otras áreas del mundo, existe la oportunidad para que los nuevos jugadores elijan un segmento de clientes y desarrollen servicios financieros adaptados a esas necesidades (p. Ej., Banca gratuita de Chime que brinda nóminas anticipadas, o ahorros con una tasa de porcentaje anual alta de HMBradley, o más actores verticales específicos, como bancos para propietarios y administradores de propiedades). Más allá de los productos bancarios, existe la oportunidad de crear mejores plataformas de inversión, ya que todavía es extremadamente difícil acceder a los mercados en muchas partes del mundo, así como a seguros más accesibles y asequibles. Los equipos que construirán estas verticales no solo tendrán conocimientos sobre los puntos débiles del producto para un grupo demográfico específico, sino que también desarrollarán nuevas estrategias de distribución para capturar la demanda ignorada por las instituciones actuales.

Infraestructura

Hable con cualquiera de los actores full stack y escuchará historias sobre lo difícil que fue construir las infraestructuras necesarias o lo difícil que fue asociarse con un socio tradicional. Estas oportunidades de “picos y palas” son algunas de las más emocionantes de la región.

Por ejemplo, el fraude es un desafío importante en la región. El fraude con tarjeta no presente es el más alto del mundo en México, seguido por Brasil. Se estima que aproximadamente el 20% de las nuevas cuentas de usuario creadas en América Latina son fraudulentas, lo que sitúa a la región en casi el doble del nivel mundial. Se necesitan mejores servicios para KYC, KYB y AML, y la identidad en general. Los datos bancarios todavía están infrautilizados y fuertemente protegidos por las instituciones financieras (aunque esto debería cambiar en muchos países con la nueva regulación de tecnología financiera). Esto es importante para mejores decisiones crediticias y modelos de riesgo. Los puntajes crediticios tampoco se usan ampliamente, muchas agencias informan solo los efectos negativos y no tienen una cobertura amplia; esto complica la suscripción y da como resultado tasas más altas para los consumidores. Todas estas son áreas prometedoras para las nuevas fintech y serán aceleradores de innovación en la región.

Servicios empresariales

No solo estamos viendo un número creciente de empresas de tecnología financiera, sino que también hay un crecimiento explosivo en el número de nuevas empresas en muchos sectores de la región. Todas estas empresas necesitarán productos financieros modernos: nómina, tarjetas de crédito comerciales, beneficios para empleados y más. La rápida digitalización de las empresas en la región también presenta interesantes signos de la necesidad de modernizar la forma en que operan las empresas establecidas y las herramientas que necesitan para competir. Las soluciones locales de lápiz y papel están siendo reemplazadas por soluciones en línea y digitales para emitir facturas, administrar la contabilidad y aceptar pagos. Por eso esperamos que la trayectoria de los servicios empresariales sea similar a la que vimos en los EE.UU. hace más de una década. Los productos y las empresas nuevas y localizadas están preparadas para aprovechar estas dinámicas. La base de clientes comerciales en América Latina es grande, está creciendo y tiene altas expectativas para la modernización de la banca; esto presenta una amplia oportunidad.

Bienes raíces

El concepto de un Servicio de Listado Múltiple (MLS), el mejor indicador de una única fuente de veracidad de los listados de bienes raíces en los Estados Unidos, no existe al sur de la frontera. En América Latina, las transacciones inmobiliarias están plagadas de poca transparencia, procesos prolongados y muy pocas opciones de financiamiento. Los préstamos hipotecarios representan aproximadamente el 10% del PIB mexicano y alrededor del 10% en Brasil, una penetración mucho menor que el 50% en los Estados Unidos. No solo es casi imposible comprender el valor de cada propiedad (¡no hay Zillow!), sino que cuando se trata de comprar o vender una propiedad no hay exclusividad de agentes ni plataformas que puedan permitir a un comprador o vendedor omitir a los agentes. Esto significa que los vendedores están motivados a trabajar con múltiples agentes de ventas. Esos agentes pueden incluir la misma propiedad en varios listados, y a menudo no están motivados financieramente a impulsar el proceso, dada su falta de exclusividad. Para los compradores, esto hace que el proceso de compra de una casa sea un desafío, ya que los listados a menudo están desactualizados. Cuando combinamos estas dinámicas con el hecho de que aproximadamente el 82% de los mexicanos están más interesados en comprar que en rentar; startups como Loft ya buscan aprovechar este mercado y simplificar el proceso de compra, venta y financiamiento de viviendas.

Expansión Pan-LatAm

Las empresas de servicios financieros tienen un desafío al trascender las fronteras, incluso más que las empresas de otros sectores. Además de tener diferentes normas culturales e idiomas, las empresas de tecnología financiera deben lidiar con diferentes regulaciones, métodos de pago preferidos, monedas e infraestructura. Hasta la fecha, la mayoría de las empresas han elegido un mercado nacional de referencia (preferiblemente uno grande) y luego se han propuesto demostrar que pueden expandirse (generalmente haciendo cambios importantes en su negocio en el proceso para adaptarse a las diferencias entre países). Pero a medida que la regulación simplificada y la infraestructura moderna alivian estos desafíos, es posible que en un futuro no muy lejano, veamos surgir más marcas que puedan cubrir muchos más países de América Latina, abriendo el acceso financiero para consumidores y empresas por igual.

En América Latina, el éxito llegará a cada equipo con un profundo conocimiento de las necesidades de los consumidores o empresas locales, así como de los matices de la infraestructura, país por país. Las empresas podrán acelerar su tiempo de comercialización aplicando los aprendizajes y avances de fintech de todo el mundo. Estamos increíblemente agradecidos con las empresas y amigos de la región que nos han ayudado a comprender estas dinámicas. ¡Nos emociona apoyar a la próxima ola de emprendedores fintech latinoamericanos!

Gracias a Solange Romero, Ana Cristina Rivadeneyra, e Ilse Noguez.

* * *