Read this article in English. / Lee este artículo en Español.

A fintech brasileira Nubank se tornou o maior neobank do mundo, com 33 milhões de clientes e um valor de mercado de US$25 bilhões. Tal valor já é metade da capitalização de mercado do Itaú, o maior banco do Brasil, que existe há mais de 75 anos. Mesmo entre os entusiastas das fintechs, a rápida ascensão do Nubank pareceu repentina – de pouco mais de 1 milhão de aplicações em 2016 para mais de 30 milhões em apenas alguns anos. O Nubank se tornou uma das empresas fintechs mais impressionantes em termos de escala, crescimento e agilidade. A sua principal vantagem? O Nubank percebeu logo o que desde então se tornou óbvio para o resto do mundo: há uma enorme quantidade de oportunidades inexploradas na América Latina para serviços financeiros de todos os tipos.

Geralmente, o crescimento parece gradual por um longo período. Depois, de forma repentina, acontece de uma única vez. A América Latina está passando por uma explosão de atividades no setor fintech e este é apenas o começo. Aqui, desvendamos as principais dinâmicas de mercado que tornam a América Latina um lugar promissor para iniciar uma empresa fintech e os fatores favoráveis e contrários nesta região. Também veremos onde estão as oportunidades para o surgimento das próximas empresas bilionárias.

Há uma grande demanda latente por fintechs na América Latina

Na América Latina, os serviços financeiros têm taxas de adoção notoriamente baixas; a maioria dos consumidores ainda não tem acesso a serviços bancários ou o tem de forma precária. Essa demanda extrema prepara o terreno para que novos players no mercado fintech atendam melhor aos clientes existentes e apresentem muitos consumidores ao sistema financeiro formal pela primeira vez. Existem muitas razões sistêmicas para essa falta histórica de serviços financeiros, incluindo:

1. A América Latina é enorme

A região abriga mais de 650 milhões de pessoas em 33 países. Seus dois maiores países, Brasil e México, têm populações de 210 milhões e 130 milhões de habitantes e PIBs de US$1,8 trilhões e US$1,3 trilhões, respectivamente. Outros países da região também alcançaram escala significativa, incluindo Colômbia (mais de 50 milhões de habitantes; mais de US$300 bilhões de PIB), Argentina (45 milhões de habitantes; US$445 bilhões de PIB) e Chile (19 milhões de habitantes; US$280 bilhões de PIB). Construir uma empresa na América Latina oferece um vasto mercado para o desenvolvimento de produtos bem distribuídos a um grande número de novos clientes em potencial.

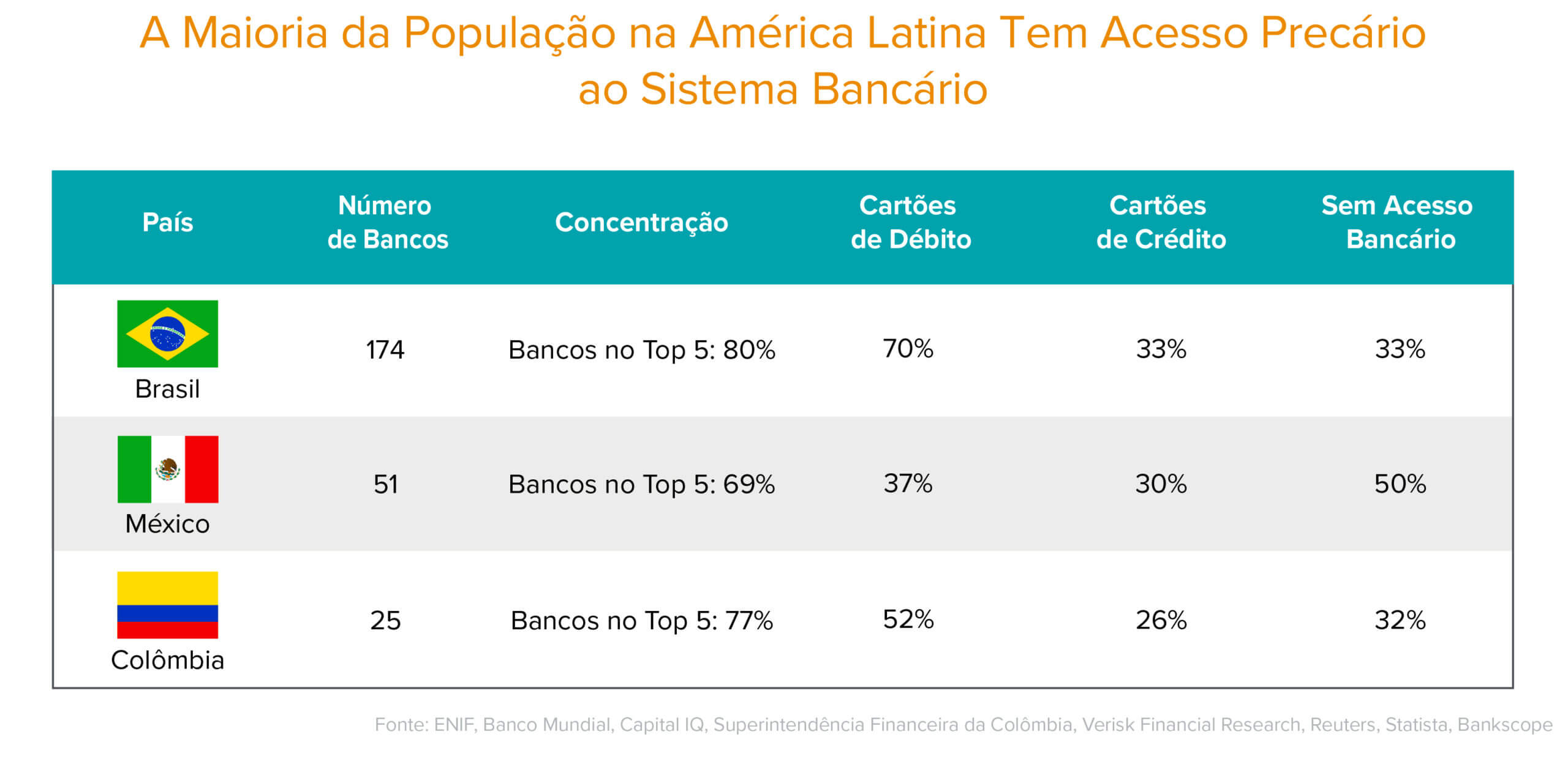

2. Os bancos latino-americanos atendem aos mais ricos

Ao adotar requisitos rigorosos de assinatura e limitar o acesso a produtos financeiros, os bancos tradicionais da América Latina acabam excluindo uma grande parte da população. No México, por exemplo, mais de 50% das pessoas não têm conta bancária, mais de 30% não têm acesso a nenhum produto financeiro e apenas 31% têm acesso a serviços de crédito. O crédito, que é uma ferramenta poderosa para um indivíduo financiar a universidade, abrir um negócio ou comprar uma casa, também é extremamente caro e não está disponível para a maioria das pessoas. Como resultado, há uma enorme demanda reprimida de clientes que, historicamente, foram excluídos do sistema financeiro pelas instituições financeiras já estabelecidas.

3. Para os usuários, a experiência no banco digital é antiquada e ineficiente

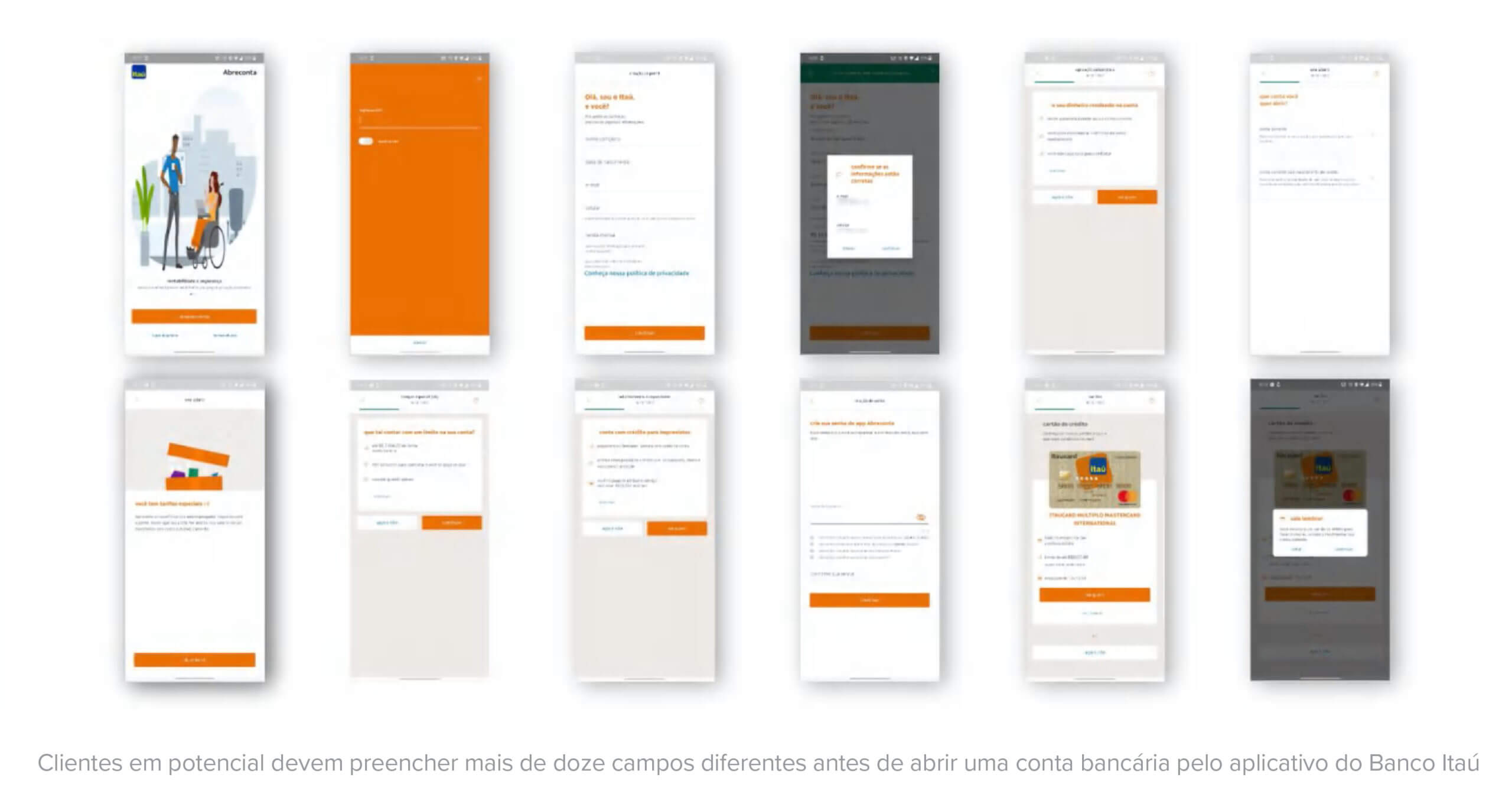

Até recentemente, a maioria dos bancos na América Latina não tinha um aplicativo móvel e exigia a presença física para realizar serviços bancários para a maioria de seus usuários. Na Colômbia, por exemplo, os consumidores ainda precisam visitar uma agência física para abrir uma conta bancária e muitos outros serviços. Há muito tempo, os bancos ignoram as abordagens voltadas para o desenvolvimento tecnológico e mobile-first. Já para os consumidores, a experiência no banco digital é, muitas vezes, insuficiente. Em um dos maiores bancos do Brasil, o Itaú, por exemplo, os clientes em potencial devem preencher 26 campos – o que leva mais de 15 minutos – para abrir uma conta bancária pelo aplicativo, segundo Idwall. Se isso não bastasse como um fator de dissuasão, a aprovação da abertura de conta leva mais de 18 horas! E isso por si só já é uma melhoria significativa: cinco anos atrás, os possíveis clientes tinham que visitar uma agência pessoalmente para abrir uma conta e esperar semanas pela aprovação.

4. As economias são majoritariamente baseadas em dinheiro vivo

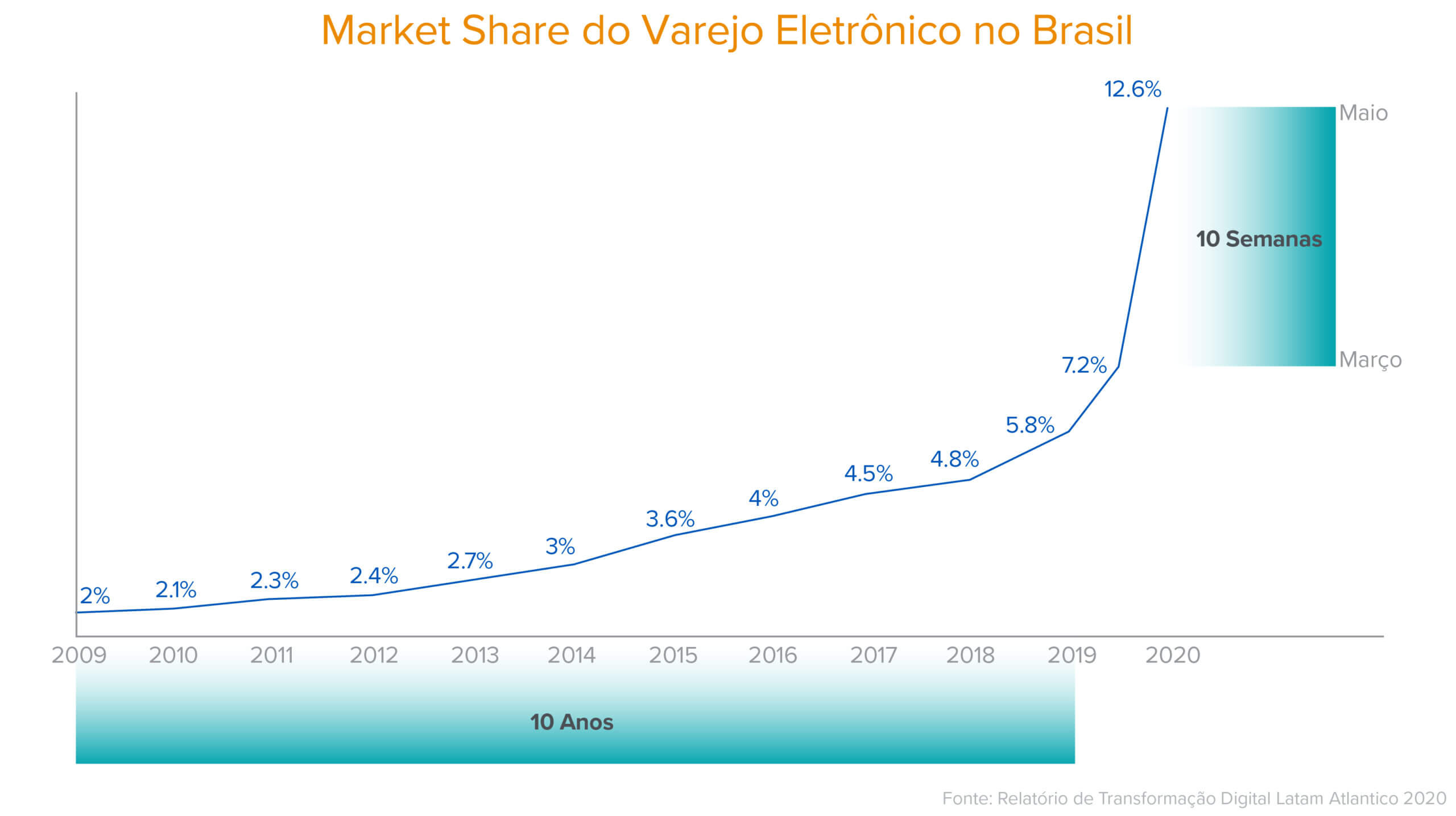

A economia latino-americana ainda depende fortemente de dinheiro vivo. No México, mais de 90% dos pagamentos são feitos em papel-moeda; já no Brasil é de cerca de 70%. Embora o comércio eletrônico tenha visto um aumento dramático no ano passado (o México, por exemplo, teve um crescimento de 32% ano a ano em 2020), a compra de produtos online ainda é relativamente latente. Isso ocorre porque apenas uma parcela da população tem acesso a serviços financeiros para participar da economia online. O mais comum para a maioria dos clientes na América Latina é fazer pedidos online e depois pagar em dinheiro na loja de conveniência local. Entretanto, o continente está prestes a seguir uma trajetória semelhante a de outras economias em todo o mundo, que mudaram para os pagamentos digitais e com cartão.

5. “Sua margem é a minha oportunidade”: bancos latino-americanos estão entre os mais lucrativos do mundo

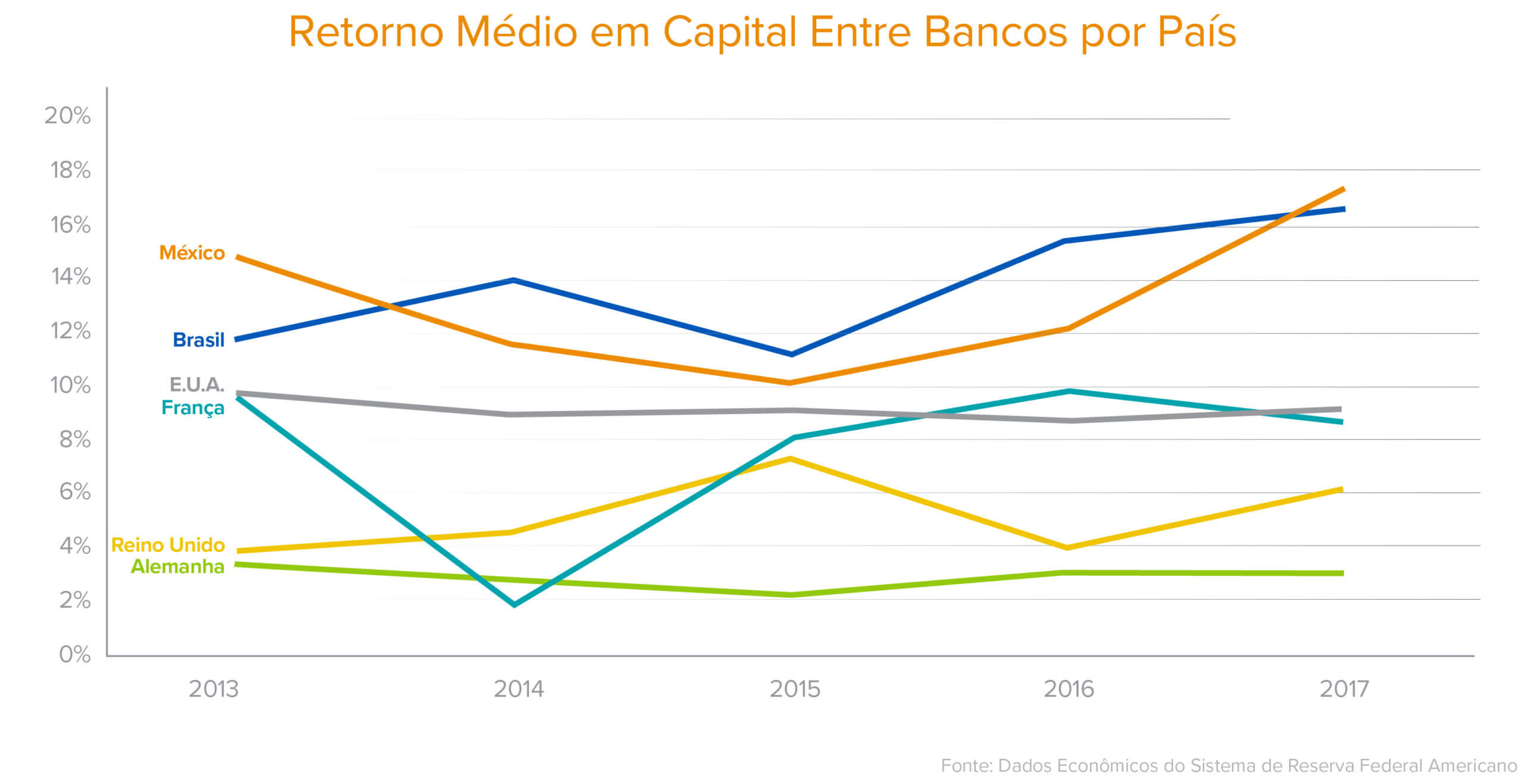

Os grandes bancos da América Latina tiveram poucos incentivos para inovar. No México, existem 51 bancos. A Colômbia tem apenas 25. Em comparação com os milhares de bancos dos EUA, há um delta significativo no número de opções disponíveis aos consumidores. A pequena quantidade de bancos na região é acentuada pela extrema concentração e monopólio bancário das maiores instituições. Por exemplo, no Brasil 80% dos depósitos bancários estão concentrados nos cinco principais bancos do país. Isso cria incentivos incompatíveis entre as instituições financeiras e seus clientes. Como resultado, os bancos na América Latina têm algumas das margens mais saudáveis de todas as instituições financeiras do mundo. No México e no Brasil, a rentabilidade do patrimônio líquido ou ROE – uma métrica útil para entender a lucratividade dos bancos – gira em torno de 18%, quase cinco vezes o dos bancos franceses e o dobro dos americanos. Estas grandes margens de lucro indicam a oportunidade para as fintechs de oferecerem produtos melhores, mais acessíveis e mais baratos para os consumidores.

A combinação de fatores que indica o ponto de inflexão

O status quo descrito acima permaneceu praticamente inalterado por décadas. Mas há motivos para acreditar que a mudança nas expectativas do consumidor, a adoção generalizada de smartphones e o afrouxamento da regulamentação estão criando uma abertura para a inovação financeira.

1. Expectativas dos novos consumidores e métodos de distribuição

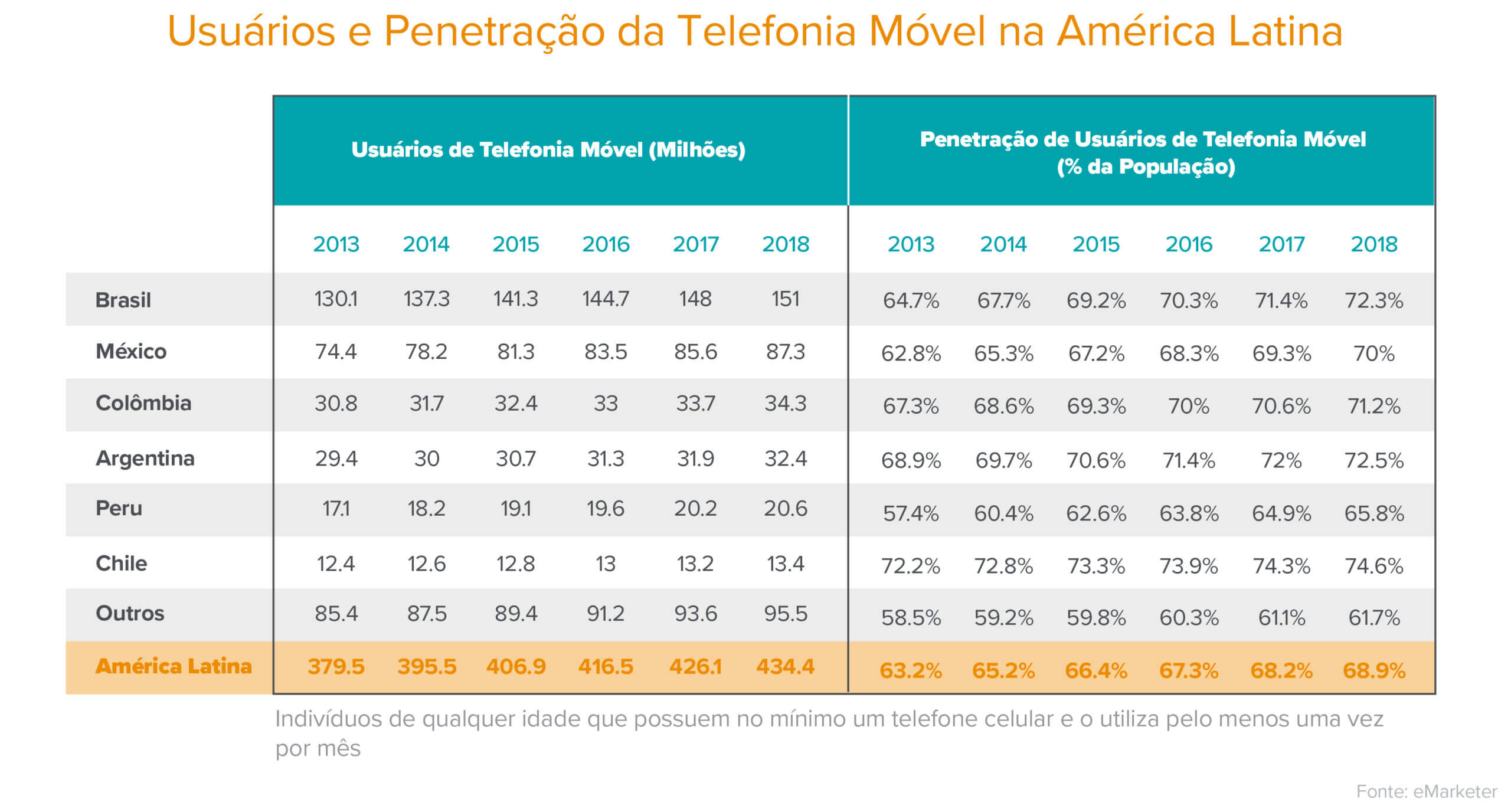

No México, 43% da população têm menos de 25 anos. Essa grande e jovem base de consumidores espera que seu serviço bancário seja semelhante aos aplicativos que eles já utilizam regularmente. Além disso, o uso de smartphones está se tornando a norma, e não a exceção. Seis anos atrás, apenas 35% dos mexicanos tinham acesso a smartphones e a penetração da rede de Internet era inferior a 50%; hoje, mais da metade dos mexicanos têm smartphones e 70% têm acesso à Internet. Isso significa que muitos novos clientes têm uma agência bancária em potencial no próprio bolso. O Brasil, por sua vez, é o segundo maior mercado mundial do WhatsApp, com 120 milhões de usuários. O aplicativo é usado em toda a América Latina para enviar mensagens, fazer compras e efetuar pagamentos.

2. Regulação a favor das fintechs

Considerando que os serviços financeiros são um dos setores mais regulamentados em todo o mundo, um governo pró-fintech pode facilitar significativamente a criação e a adoção de novas empresas. Em 2018, o México aprovou a Lei Fintech (Ley Fintech), que criou uma estrutura para as empresas fintech oferecerem novos produtos e operarem legalmente sob os mesmos requisitos regulatórios e de supervisão das instituições financeiras tradicionais. O governo tem três grandes prioridades: encorajar a formalização da economia, aumentar a inclusão financeira e abandonar o dinheiro vivo em uma tentativa de conter a corrupção e a evasão fiscal. A Ley Fintech, que deve entrar em vigor este ano, abrange a regulamentação sobre pagamentos móveis, carteiras digitais, crowdfunding e criptomoedas. A lei também oferece novas regras para serviços bancários abertos e APIs: as instituições financeiras tradicionais serão obrigadas a permitir que outras instituições financeiras acessem seus dados para criar produtos melhores ao consumidor mexicano.

O Brasil aprovou seu projeto de Open Banking em 2019 e a primeira fase entrou em vigor no início de 2021. A participação de grandes bancos é obrigatória e cada um deverá fornecer APIs para permitir que desenvolvedores terceirizados construam aplicativos com os dados do consumidor (compartilhados após seu consentimento).

Embora o México tenha sido o primeiro a aprovar essa regulamentação aberta de fintech na América Latina, espera-se que outros países sigam o exemplo nos próximos anos, como o Peru e a Argentina. O Chile, por sua vez, anunciou uma estrutura preliminar em torno do banco aberto, bem como parâmetros iniciais para a regulamentação do crowdfunding, consultores robotizados e agentes de pagamento. As tendências regulatórias recentes oferecem uma grande oportunidade para as fintechs competirem com as instituições financeiras tradicionais na América Latina.

3. O COVID como fator de aceleração

A pandemia teve um impacto profundo nos serviços financeiros em todo o mundo. Mas a crise do COVID tem impulsionado o mercado de fintechs na América Latina, estimulando a inovação por necessidade. Embora o dinheiro vivo ainda seja o método de pagamento predominante no continente, o fechamento de negócios aumentou a aceitação de pagamentos digitais e online. Muitos consumidores experimentaram novos produtos e aplicativos financeiros, em vez de visitar agências bancárias físicas. Da mesma forma, muitas empresas que antes dependiam do tráfego de pedestres começaram a oferecer compras online, aceitar pagamentos com cartão e se integrar a plataformas digitais. O comércio eletrônico teve um crescimento de dois dígitos nos últimos meses. Na América Latina, o COVID acelerou a demanda por produtos financeiros digitais para os próximos anos. O momento das fintechs é agora.

4. A existência de infraestruturas de pagamento em tempo real

Nos EUA, ainda levam-se dois dias para o recebimento de depósitos bancários e o Banco Central Americano (Fed) atrasou a implementação do FedNow por mais 2 anos. Em contrapartida, os pagamentos em tempo real existem há mais de 10 anos no México. O Brasil está em processo de implementação de sua própria versão de pagamentos em tempo real, chamada de PIX. Novas fintechs estão prontas para aproveitar as vantagens destas alternativas eficientes e fazer a máquina financeira funcionar para consumidores e empresas da região.

As oportunidades para fintechs na América Latina

Novos players full stack

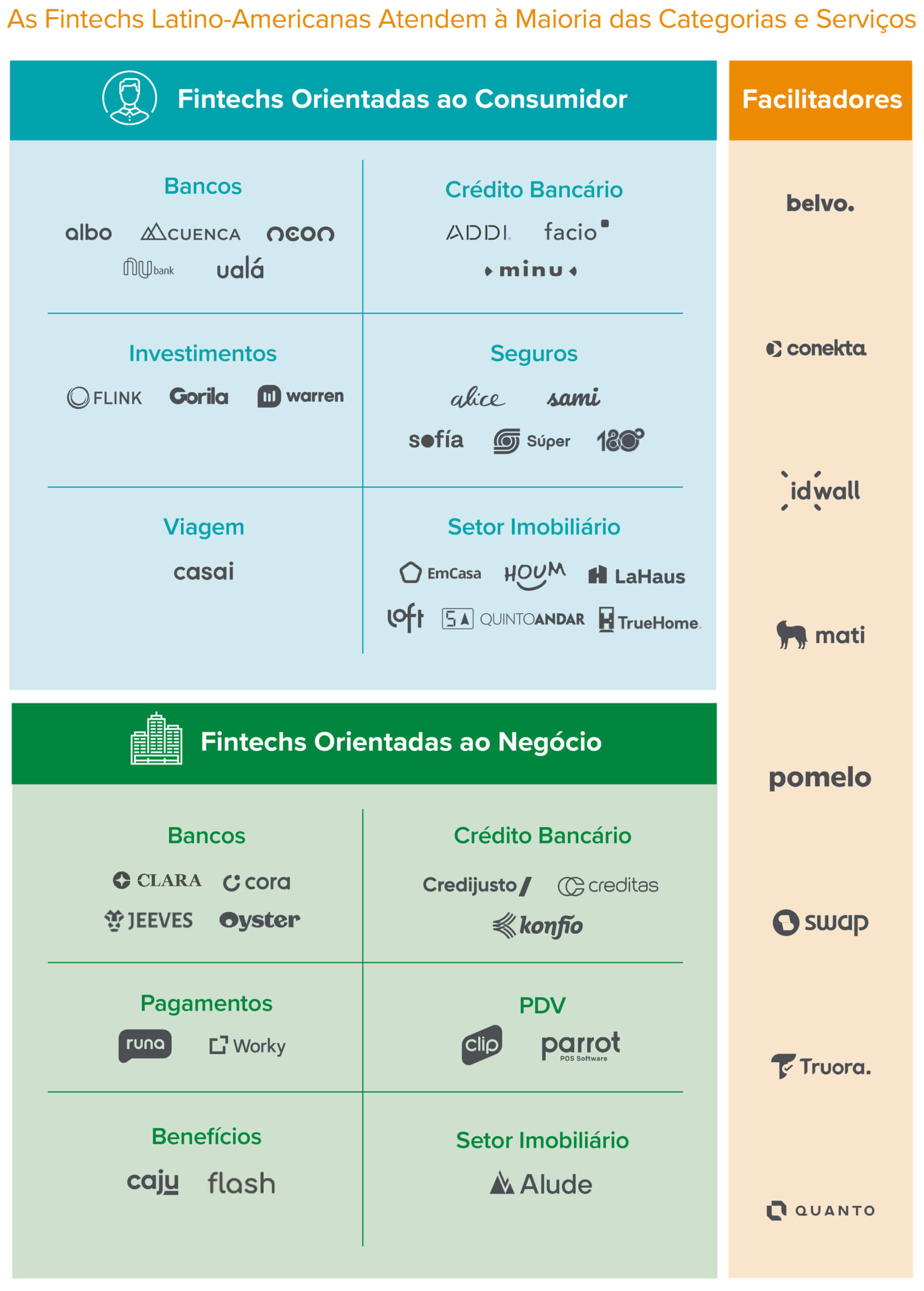

Conforme analisamos, atualmente a maioria dos países latino-americanos é dominada por um grupo de bancos (grande parte deles sem serem amados pelos consumidores). Como vimos em outras partes do mundo, existe oportunidade para novos players escolherem um segmento de mercado e desenvolverem serviços financeiros adaptados a essas necessidades. Por exemplo, o banco gratuito Chime para receber o contracheque de forma antecipada; ou a poupança com alto APR da HMBradley; ou mesmo outros participantes de verticais específicas, como bancos para proprietários e gestores de imóveis). Além dos produtos bancários, existem oportunidades para plataformas de investimento melhores, visto que ainda é extremamente difícil acessar os mercados em muitas partes do mundo; e também para criação de seguros mais acessíveis em todos os sentidos. As equipes que irão construir estas verticais não apenas terão insights sobre os pontos problemáticos do produto para um grupo demográfico específico, mas também poderão desenvolver novas estratégias de distribuição para capturar a demanda latente ignorada pelas instituições atuais.

Infraestrutura

Converse com algum dos players full stack acima, existentes ou emergentes, e você ouvirá histórias sobre como foi difícil construir alguma etapa da infraestrutura ou como foi difícil colaborar com um parceiro tradicional. Essas oportunidades para “colocar a mão na massa” são algumas das mais interessantes na região.

Por exemplo, a fraude é um grande desafio no continente. A fraude com cartão não presente é a mais alta do mundo no México e em seguida no ranking está o Brasil. Estima-se que aproximadamente 20% das novas contas de usuário criadas na América Latina sejam fraudulentas, o que coloca a região em quase o dobro do nível global. É necessário desenvolver serviços melhores para atender a políticas de compliance, como KYC (Conheça Seu Cliente), KYB (Conheça Seu Negócio), AML (Prevenção à Lavagem de Dinheiro) e identidade em geral. Os dados bancários ainda são subutilizados e fortemente protegidos pelas instituições financeiras (embora isso deva mudar em muitos países com a nova regulamentação das fintechs), o que é importante para decisões de crédito e modelos de risco melhores. As pontuações de crédito também não são amplamente utilizadas – muitas agências relatam apenas efeitos negativos e não têm ampla cobertura. Isso dificulta a assinatura e resulta em taxas mais altas para os consumidores. Todas estas áreas trazem um foco promissor para as novas fintechs e serão fatores de aceleração da inovação no continente.

Serviços empresariais

Estamos vendo um número crescente de empresas fintech na região, mas há também um crescimento acelerado no número de startups em vários setores. Todas essas empresas precisarão de produtos financeiros modernos: folha de pagamento, cartões de crédito empresariais, soluções de benefícios para funcionários e muito mais. A rápida digitalização dos negócios na região também apresenta aceleradores interessantes para a modernização necessária da forma como as empresas existentes operam e das ferramentas de que precisam para competir no mercado. Caneta e papel e soluções locais estão sendo substituídas por soluções online e digitais para emitir faturas, gerenciar a contabilidade e aceitar pagamentos. Esperamos que a trajetória para os serviços empresariais seja semelhante ao que vimos nos EUA há mais de uma década. Novos produtos e empresas locais estão preparados para aproveitar as vantagens dessa dinâmica. A base de clientes empresariais na América Latina é grande, crescente e com grandes expectativas de modernização bancária; o que apresenta uma ampla oportunidade para startups.

Setor imobiliário

O conceito de Serviço de Listagem Múltipla (MLS) – o melhor proxy para uma única fonte de informações verídicas de listagens de imóveis nos EUA – não existe ao sul da fronteira. Na América Latina, as transações imobiliárias são afetadas por baixa transparência, processos demorados e poucas opções de financiamento. Os empréstimos hipotecários respondem por aproximadamente 10% do PIB mexicano (cerca de 10% no Brasil), que é uma penetração muito menor do que os 50% nos Estados Unidos. Não só é quase impossível entender quanto vale uma propriedade (não existe algo como o Zillow, um marketplace digital de imóveis comum nos EUA), mas ao comprar ou vender um imóvel, não há exclusividade do corretor e também nenhuma plataforma que permita ao comprador ou vendedor ignorar completamente os corretores. Isso significa que os vendedores são incentivados a trabalhar com vários corretores de vendas que, por sua vez, podem listar a mesma propriedade em vários sites diferentes e acabam não tendo a motivação financeira para levar o processo adiante devido à falta de exclusividade. Para os compradores, isso torna o processo de compra de uma casa um desafio, já que as listagens geralmente estão desatualizadas (o inventário não está mais disponível). Quando combinamos essa dinâmica com o fato de que cerca de 82% dos mexicanos estão mais interessados em comprar do que em alugar, startups como a Loft já buscam aproveitar esse mercado e simplificar o processo de compra, venda e financiamento de casas.

Expansão Pan-LatAm

As empresas de serviços financeiros enfrentam o desafio de escalar além das fronteiras, sendo que tal desafio é ainda maior do que para empresas de outros setores. Além de ter diferentes normas culturais e idiomas, as fintechs devem lidar com diferentes regulamentações, métodos preferenciais de pagamento, moedas e infraestrutura. Até o momento, a maioria das empresas escolheu um mercado principal (de preferência um grande mercado) e, em seguida, começou a provar sua expansão (geralmente fazendo grandes mudanças em seus negócios no processo para acomodar as diferenças entre os países). Mas, à medida que a regulamentação simplificada e a infraestrutura moderna atenuam esses desafios, é possível o surgimento de marcas capazes de cobrir mais países da América Latina, trazendo acesso financeiro para consumidores e empresas em um futuro não muito distante.

Na América Latina, o sucesso virá para equipes com um profundo conhecimento das necessidades locais do consumidor ou do negócio, assim como dos aspectos da infraestrutura de cada país. As empresas podem acelerar seu tempo de colocação no mercado aplicando de forma liberal os aprendizados e os avanços do setor fintech em todo o mundo. Somos extremamente gratos às empresas e amigos da região que nos ajudaram a compreender essa dinâmica e estamos entusiasmados em poder apoiar a próxima onda de empreendedores fintech latino-americanos!

Obrigada Camila Franzoni e Fernanda Faria.