Plataformas vs. Verticales y el Próximo Gran Desagrupamiento

Jeff Jordan and

Uno de los santos griales en el mundo de las newco es construir una plataforma digital que satisfaga con éxito las necesidades de una amplia cantidad de verticales adyacentes y se convierta en la plataforma definitiva en su espacio. Conocemos los primeros ejemplos ahora canónicos de esto: Amazon, eBay, Craigslist. Y también sabemos que una vez que se logra ese santo grial de una nueva plataforma digital, los competidores rápidamente llegan a ser un llamado.

Una de las formas más efectivas de esa competencia a menudo viene en forma de newcos que aspiran a eliminar fragmentos de esa plataforma emergente al abordar mejor las necesidades de una vertical específica dentro de esa plataforma, creando una experiencia de usuario o modelo de negocio que se adapta mucho más a los atributos únicos de esa vertical. StubHub, por ejemplo, sacó un gran fragmento de eBay creando una experiencia de compra de boletos que estaba tan en sintonía con las necesidades de esos compradores y vendedores específicos, con verificación de boletos, mapas de sedes y envíos rápidos, que pudieron obtener una fuerte tracción a pesar del hecho de que sus tarifas eran sustancialmente más altas que lo que eBay estaba cobrando (lo que probablemente motivó a eBay a comprar StubHub en 2007).

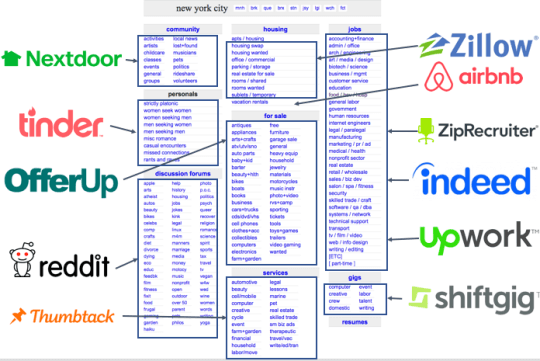

El ejemplo clásico de esta dinámica en acción está bien capturado en este gráfico de la separación de Craigslist:

crédito de imagen: Andrew Parker

Hemos visto que esta dinámica se desarrolla varias veces (y Craigslist, Amazon y eBay siguen siendo objetivos principales, dados sus grandes GMV y atractivos mercados verticales). De hecho, esta estrategia a veces puede ser tan poderosa que algunos de estos nuevos negocios no solo son más grandes que la vertical original que alteraron, sino que también son más grandes que la plataforma en su conjunto. En otras palabras, satisfacen las necesidades de los usuarios en su vertical mucho mejor que pueden competir por una parte mucho mayor de su vertical contra los jugadores analógicos y digitales.

La moral de la historia es la siguiente: En todas menos algunas circunstancias, los amplios verticales horizontales eventualmente se rompen. Se convierten en víctimas de su propio éxito. A medida que las plataformas crecen, sus submercados también crecen, su producto se extrae en un millón de direcciones diferentes. Los usuarios se molestan con una experiencia y un negocio que satisfacen al denominador común más bajo. De repente, lo que antes era demasiado pequeño como para preocuparle a un mercado es un lugar muy interesante para una empresa nueva independiente. Al igual que el reloj, una nueva ola de innovación comienza a hincharse, recogiendo las verticales convincentes que los nuevos jugadores horizontales no pueden satisfacer.

Si sabe qué plataformas están tambaleando en este precipicio, sabrá dónde buscar oportunidades e innovación.

YouTube, por ejemplo, una plataforma monstruosa en video, con aproximadamente 1300 millones de usuarios activos que actualmente generan 4000 millones de USD en ingresos anuales, actualmente está experimentando esto. Una gran cantidad de empresas nuevas están tratando de obtener una parte de esa acción, al dirigirse a categorías y audiencias específicas dentro de la plataforma general más grande. Twitch ha visto mucho éxito en videos de juegos (Amazon adquirió la compañía por poco menos de 1000 millones de USD en 2014), TikTok ha explotado en videos móviles de formato corto, MasterClass al enfocarse en videos educativos, Overtime al centrarse en deportes, con aspectos destacados y contenido original dirigido a la generación Z, y muchas empresas emergentes están buscando ahora reclamar el espacio del contenido de video para los niños (para el que YouTube no está diseñado, tanto que recientemente fue multado).

Zillow también está siendo objeto de desagregación. Zillow, la plataforma inmobiliaria digital líder en los EE. UU., aspira a satisfacer las necesidades de muchos subverticales en bienes raíces, desde la compra/venta de una casa, hasta el arrendamiento o alquiler de una casa/apartamento, la obtención de préstamos hipotecarios, la búsqueda de un agente. Su capitalización de mercado actual es de 7 mil millones de USD. Pero esas son muchas marcas diferentes, con diferentes modelos de negocios y diferentes usuarios, y Zillow solo ha raspado la superficie de la migración de la categoría de analógica a digital. Como resultado, hay varios competidores digitales de newco que apuntan a partes del mercado. Por ejemplo, Compass, OpenDoor y FlyHomes están apuntando a la compra/venta de una vivienda vertical, pero de maneras únicas que son difíciles de imitar para Zillow.

Uno de los objetivos de “plataforma” más atractivos que vemos hoy en día, que solo comienza a desconcertarse, es LinkedIn. Eche un vistazo a los ingresos de LinkedIn de 2009-2016. Al momento de la venta de LinkedIn a Microsoft en junio de 2016 por 26 200 millones de USD, sus ingresos trimestrales del momento de la venta eran de ~1000 millones de USD.

Al igual que todos estos otros jugadores horizontales, LinkedIn ofrece esencialmente la misma experiencia de usuario en todos los mercados verticales de trabajo. Para trabajos como roles de cuello blanco, el sitio funciona bien. Pero para otros verticales más especializados, por ejemplo, trabajos de cuello azul, ingenieros o trabajadores de la salud, sus necesidades se satisfacen mucho menos bien. Agregue a eso la percepción de que la empresa podría no seguir siendo tan innovadora o tomar riesgos como una subsidiaria de una de las empresas más grandes del mundo, y usted tiene oportunidades muy maduras para la interrupción por parte de innovadores con enfoques verticales personalizados.

Ya estamos comenzando a ver la innovación burbujeando con los newcos utilizando este juego vertical en el espacio de la plataforma de trabajo. Desde la ingeniería (Hired) hasta el cuello azul (Merlin, Wonolo) y los servicios petroleros (RigUp) y la hospitalidad (Pared, Instawork, Qwick) y la contabilidad (Paro), cada una de estas nuevas empresas está construyendo una experiencia de usuario y un modelo de negocio que funciona mejor, tanto para los candidatos como para los empleadores, que el modelo genérico de LinkedIn. En otras palabras, es posible que la gran desagrupación de LinkedIn ya haya comenzado.

Los fundadores expertos saben que encontrar el mercado adecuado en el momento adecuado puede ser como un código de trampa para el éxito de las empresas emergentes. Observar verticales dentro de las amplias plataformas horizontales que están cerca de su punto de ruptura es como un código de trampa para un código de trampa: si está prestando atención, lo dirigirá a la siguiente gran separación y de dónde vendrá la próxima ola de oportunidad e innovación.

-

Jeff Jordan is an a16z General Partner focused on consumer companies.

-

D'Arcy Coolican D'Arcy Coolican is a partner on the investment team where he focuses on marketplaces, social networks, and consumer technology companies.