Todas las Empresas Serán Empresas Fintech

Read this article in English. / Leia esse artigo em Português.

En un futuro no muy lejano, creo que casi todas las empresas obtendrán una parte significativa de sus ingresos de los servicios financieros. En esta publicación, profundizaré en la infraestructura que permite esta transformación y, lo que es más importante, cómo cambiará fundamentalmente la banca como la conocemos. Cada empresa, incluso aquellas que no tienen nada que ver con los servicios financieros, tendrá la oportunidad de beneficiarse de la tecnología financiera por primera vez.

Las empresas emergentes podrán lanzar empresas más rápido y de manera más económica. Las instituciones de servicios financieros existentes podrán introducir nuevos productos rápidamente y gastar menos en mantenimiento de TI. Y lo que es más importante, esto significa más opciones, mejores productos y precios más bajos para los consumidores.

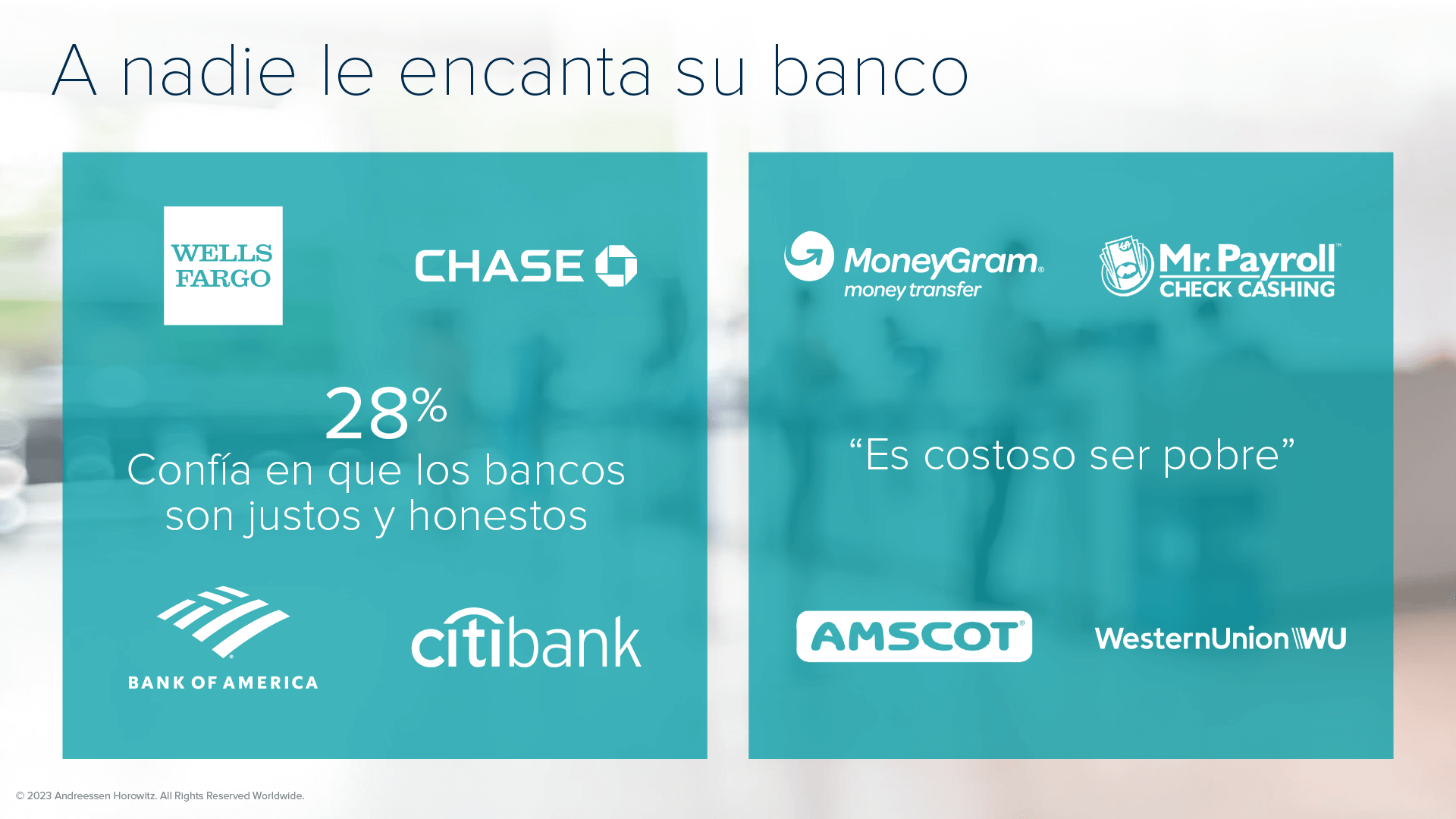

Primero, veamos brevemente el estado de la industria bancaria hoy. Una encuesta realizada por el Foro Económico Mundial reveló que solo el 28 por ciento de los millennials y la generación Z confían en que sus bancos sean justos y honestos. Eso está lejos de ofrecer productos encantadores.

Mientras tanto, más del 50 por ciento de los estadounidenses que viven de cheque en cheque a menudo experimentan un sistema de servicios financieros completamente diferente. Aunque es probable que necesiten más servicios financieros, tienen menos opciones y esas ofertas son mucho más costosas. En conjunto, la mayoría de nosotros definitivamente no amamos a nuestros bancos.

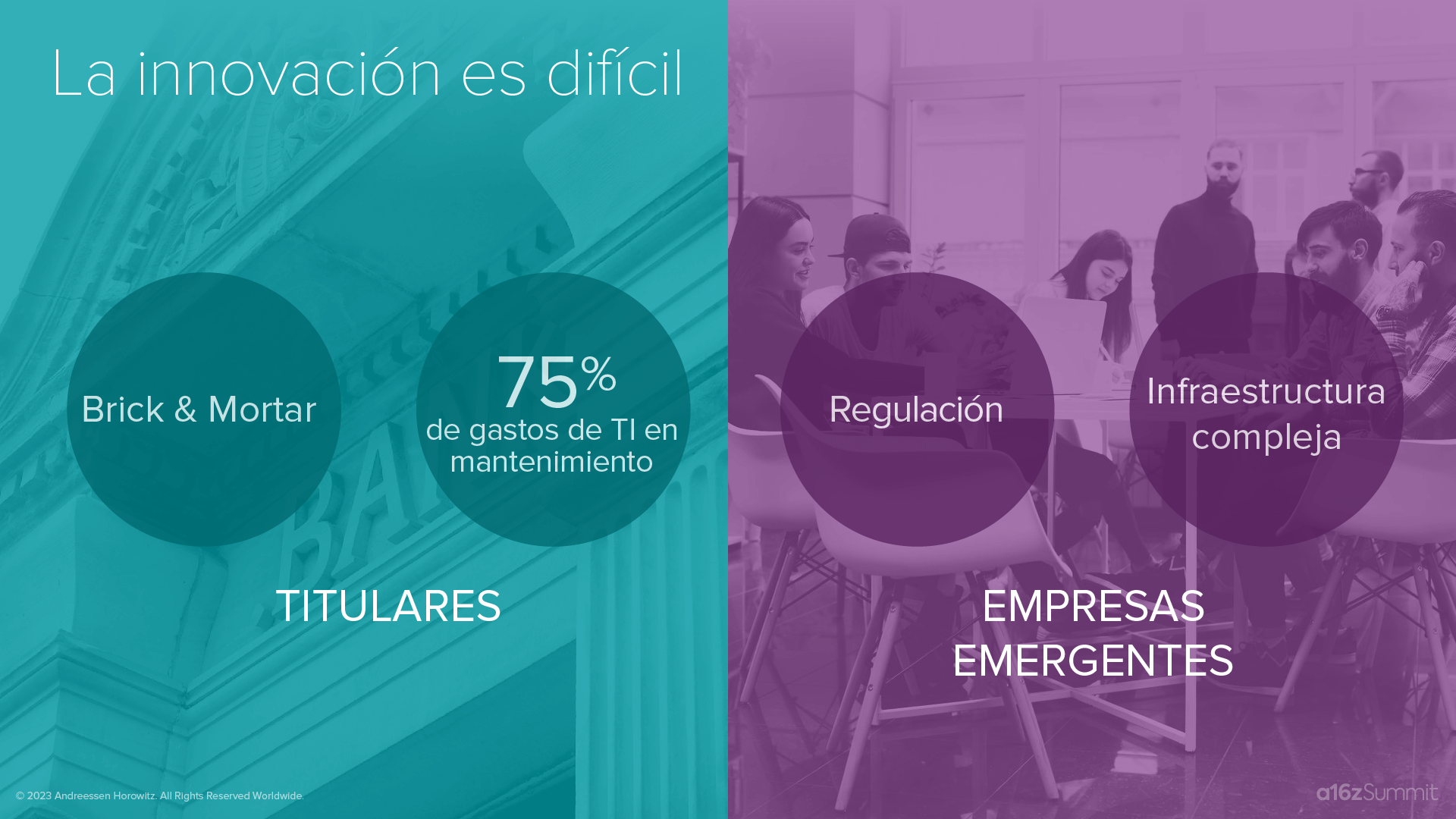

¿Por qué el statu quo ha persistido durante tanto tiempo, a pesar de los niveles extremos de insatisfacción del cliente? Si bien la innovación en cualquier industria es difícil, la innovación en los servicios financieros es particularmente difícil. Muchas de estas instituciones han existido durante más de 100 años y tienen una gran huella minorista tradicional. Como resultado, es difícil reducir costos e implementar nuevos productos rápidamente, piense en los muchos arrendamientos a largo plazo y en miles de empleados que necesitan capacitación en todo el país.

Si bien muchas de estas instituciones pueden tener presupuestos de TI de más de mil millones de dólares, en algunos de los bancos más grandes, el 75 por ciento de esos dólares se gasta únicamente en mantener los productos existentes. Esta es una industria altamente regulada, con múltiples reguladores en todo el estado y el ámbito federal. Tiene una infraestructura muy compleja. Si bien esta es una gran oportunidad para las empresas emergentes, también hay grandes desafíos.

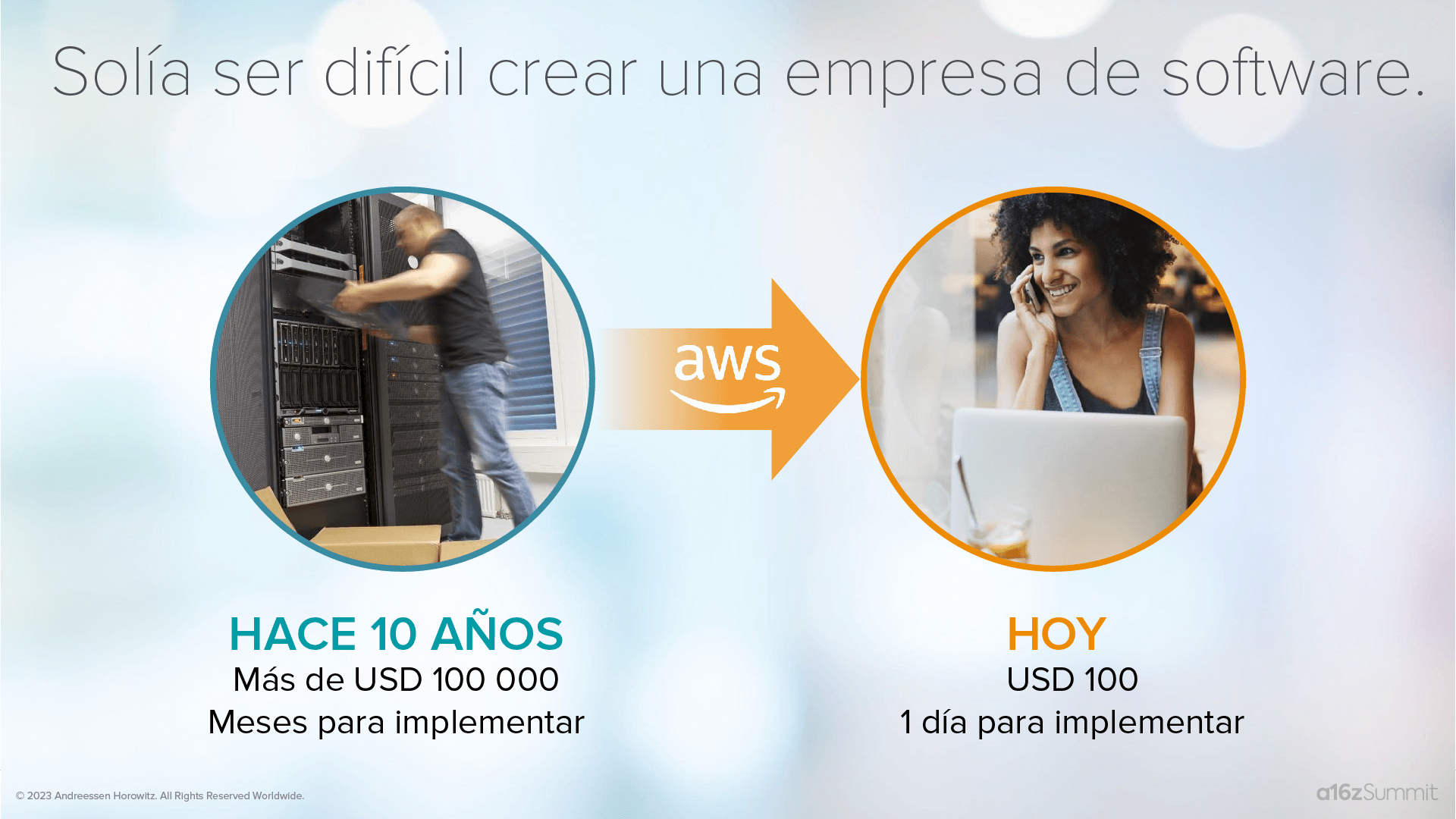

Dados todos estos desafíos, ¿por qué soy tan optimista sobre el futuro? Hay un paralelo aquí: Solía ser muy difícil iniciar una empresa de software. Hace 10 o 15 años, el primer paso sería conducir a una tienda de computadoras. Comprar servidores físicos, tal vez cargarlos en la parte trasera de un camión prestado, luego conducirlos de regreso a la oficina y colocarlos en una sala de servidores. Comprar algunas licencias de software, escribir algún código para una base de datos y después de cientos de miles de dólares, si no millones, finalmente se podría comenzar a construir el producto para llevar al mercado.

Si esto suena totalmente anacrónico, es porque lo es. Hoy en día, cualquiera puede iniciar una empresa de software con una tarjeta de crédito y una computadora portátil. ¿Por qué? Amazon Web Services trajo toda esta infraestructura como servicio. AWS redujo drásticamente el costo y la complejidad y desató miles de experimentos.

Piense en una empresa como Airbnb. Imagínese si los fundadores hubieran tenido que acudir a los inversores y convencerlos de que le dieran a la empresa millones de dólares solo para construir la infraestructura para demostrar que sí, existe un mercado masivo en el que todos queremos quedarnos en casas de extraños. Podría haber resultado diferente.

La era de los “servicios web de Amazon” para los servicios financieros

Este mismo cambio monumental, la infraestructura “como servicio”, está llegando a los servicios financieros. Y no es solo una empresa, son varias empresas, porque la infraestructura de servicios financieros es muy compleja. Esta transformación reducirá el costo y la complejidad para convertirse en una compañía de servicios financieros y, lo que es más importante, dará rienda suelta a miles de experimentos que allanarán el camino para el futuro de la banca.

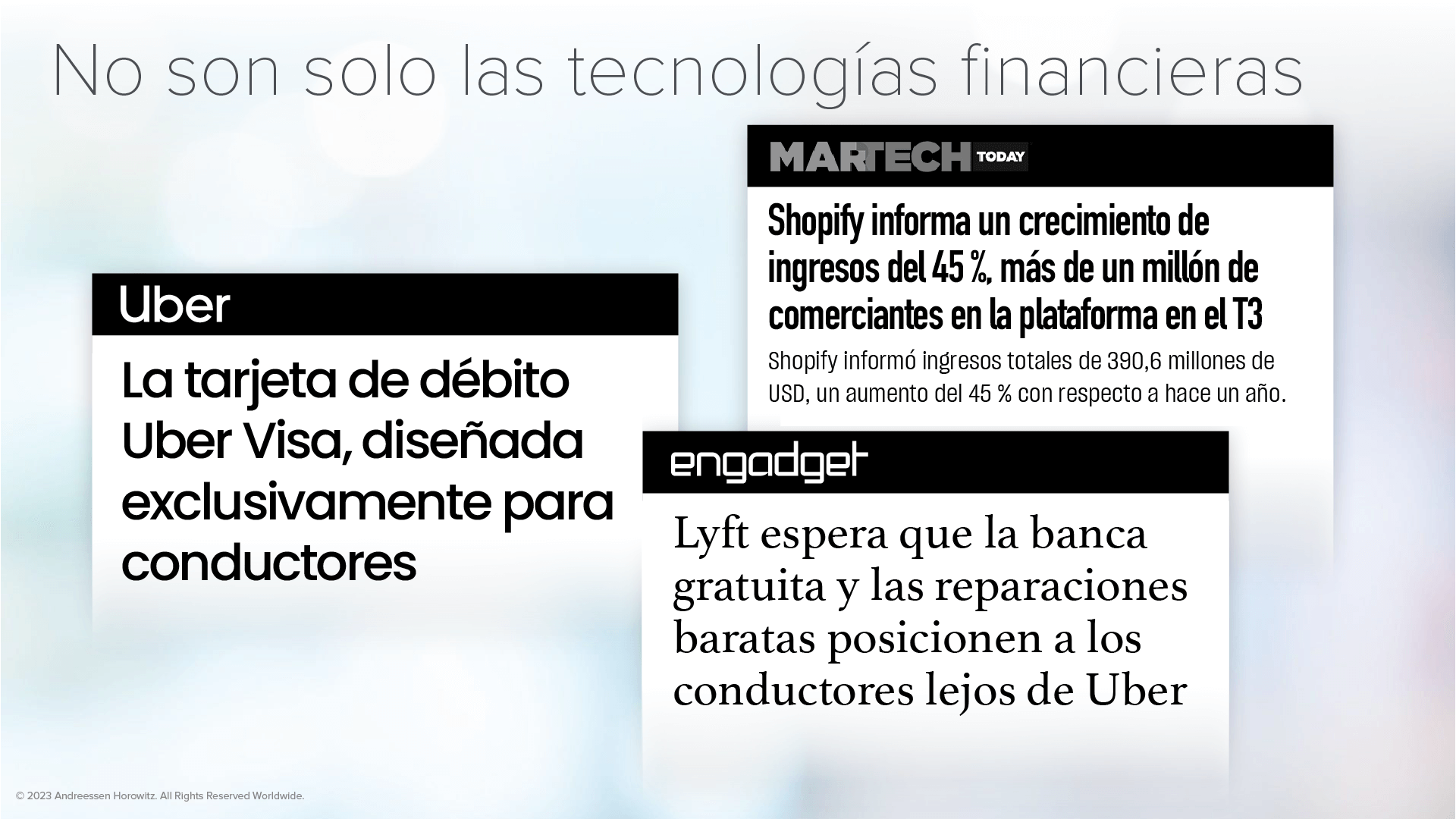

Esperamos que esta innovación provenga de empresas emergentes e instituciones de servicios financieros existentes. Pero un gran porcentaje provendrá de empresas existentes que están agregando servicios financieros por primera vez. Ya está sucediendo: Apple acaba de lanzar una tarjeta de crédito.

Ahora bien, este puede haber sido un movimiento muy esperado en los círculos de tecnología financiera, pero no hace tanto tiempo Apple era solo su compañía de computadoras. Ahora espera que le guste su tarjeta de crédito tanto como su iPhone. Podría ser fácil despedir a Apple porque es una compañía que está llena de efectivo y es conocida por lanzar nuevos productos. Pero esta tendencia está sucediendo más ampliamente.

Vea a Uber y Lyft. Estas son empresas de transporte compartido, ¿verdad? Si usted es conductor, también podría ser su banco. Para Uber y Lyft, agregar servicios financieros tiene dos beneficios. Ambas compañías gastan cientos de dólares adquiriendo conductores. Luego tienen que compensar ese costo a través del margen en los viajes. Es mucho más rápido compensar ese costo si también tienen margen en los servicios bancarios. Además, si soy conductor, es más probable que permanezca en una compañía que también presta mis servicios financieros. En última instancia, si tiene éxito, Uber y Lyft podrían necesitar adquirir menos conductores, debido a una mejor retención.

Este no es solo un fenómeno del consumidor. También está sucediendo en B2B. Tomemos Shopify, por ejemplo, que proporciona servicios de sitio web para cualquier comerciante por una tarifa de suscripción mensual. O Mindbody, una empresa que ayuda a los estudios de fitness como los estudios de yoga a gestionar sus negocios, también por una tarifa mensual. Resulta que ambas compañías generan casi el 50 por ciento de sus ingresos a través de servicios financieros.

Entonces, ¿por qué está ocurriendo esta explosión de tecnología financiera ahora? La infraestructura “como servicio” está llegando a la banca. Para comprender por qué esto es tan importante, debemos analizar cuán compleja es la pila bancaria hoy en día.

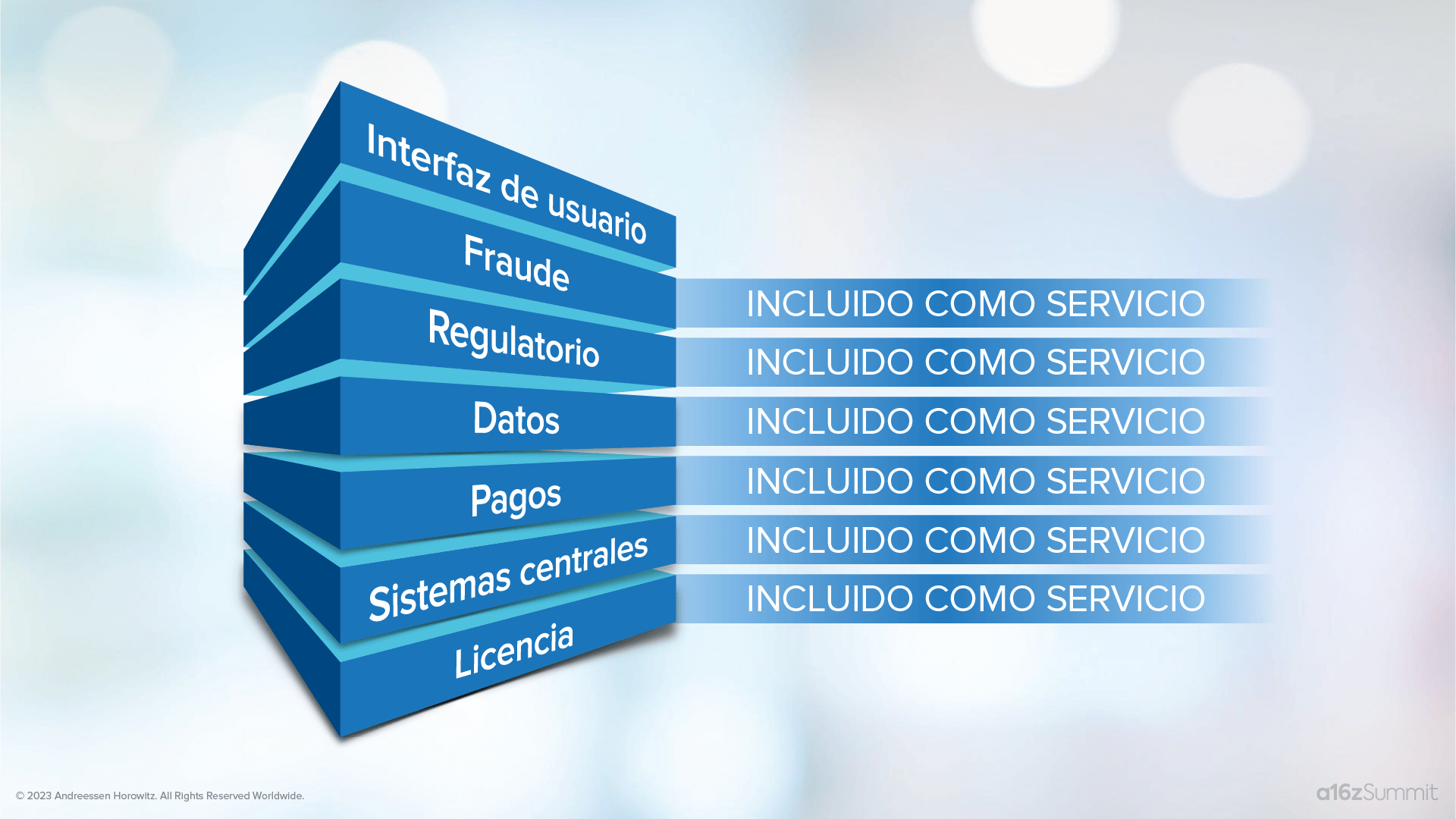

¿Alguna vez se preguntó qué se necesita para iniciar un banco? Esta es una versión simplificada de cómo se ve desde el punto de vista del consumidor. En esta industria altamente regulada, primero debe solicitar una licencia, que podría llevar años. En cambio, la mayoría de las nuevas compañías están encontrando un banco patrocinador (que efectivamente toma prestada una licencia). Pero esa es solo su primera asociación requerida.

Luego, necesita un sistema central (análogo a una base de datos grande) que registre dónde está el dinero de sus clientes y cómo se mueve. Debe integrarse con una serie de sistemas de pago para que los clientes puedan sacar dinero de sus cuentas. Para realizar préstamos, necesitaría conocer información sobre sus clientes a través de las agencias de crédito. Hay varias agencias reguladoras con las que debe cumplir, lo que probablemente genere más asociaciones para KYC (conozca a su cliente) y AML (contra el lavado de dinero). Y debido a que estamos tratando con dinero, debe protegerse contra el fraude, que requiere más software. Ahora analizamos más de una docena de asociaciones. Incluso después de los dos años que normalmente lleva firmar esos acuerdos, ¡aún no ha creado el nuevo producto que deseaba lanzar al mercado!

Pero, ¿y si, de forma similar a lo que hizo Amazon con la computación y el almacenamiento, las empresas se concentraran en cada capa de esta pila compleja y brindaran ese paso como un servicio? Eso es exactamente lo que está sucediendo.

Infraestructura bancaria como servicio

Veamos algunos ejemplos. Para empezar, supongamos que quiero crear una aplicación simple de planificación financiera o presupuesto. No estoy tratando de reconstruir la pila, solo estoy tratando de sacar datos de la pila. Suena fácil, ¿verdad? Cuando se sumerge en ello en realidad no lo es.

Primero, necesitaría saber todo sobre las finanzas de mis clientes. Comenzar con los bancos. Hay miles en todo EE. UU. Para hacer las cosas más complejas, muchos de estos bancos tienen diferentes sistemas centrales y, por lo tanto, diferentes formatos de datos. Hay al menos docenas de integraciones que necesitaría construir y mantener para tener incluso una cobertura mediocre. También necesitaría saber sobre las cuentas de corretaje de mis clientes y quizás sobre la nómina. Si tienen préstamos estudiantiles, es un conjunto de integraciones completamente diferente. Puede ver fácilmente cómo puedo dedicar todo mi tiempo a construir infraestructura, y ni siquiera he creado la excelente aplicación de planificación financiera que quería lanzar al mercado.

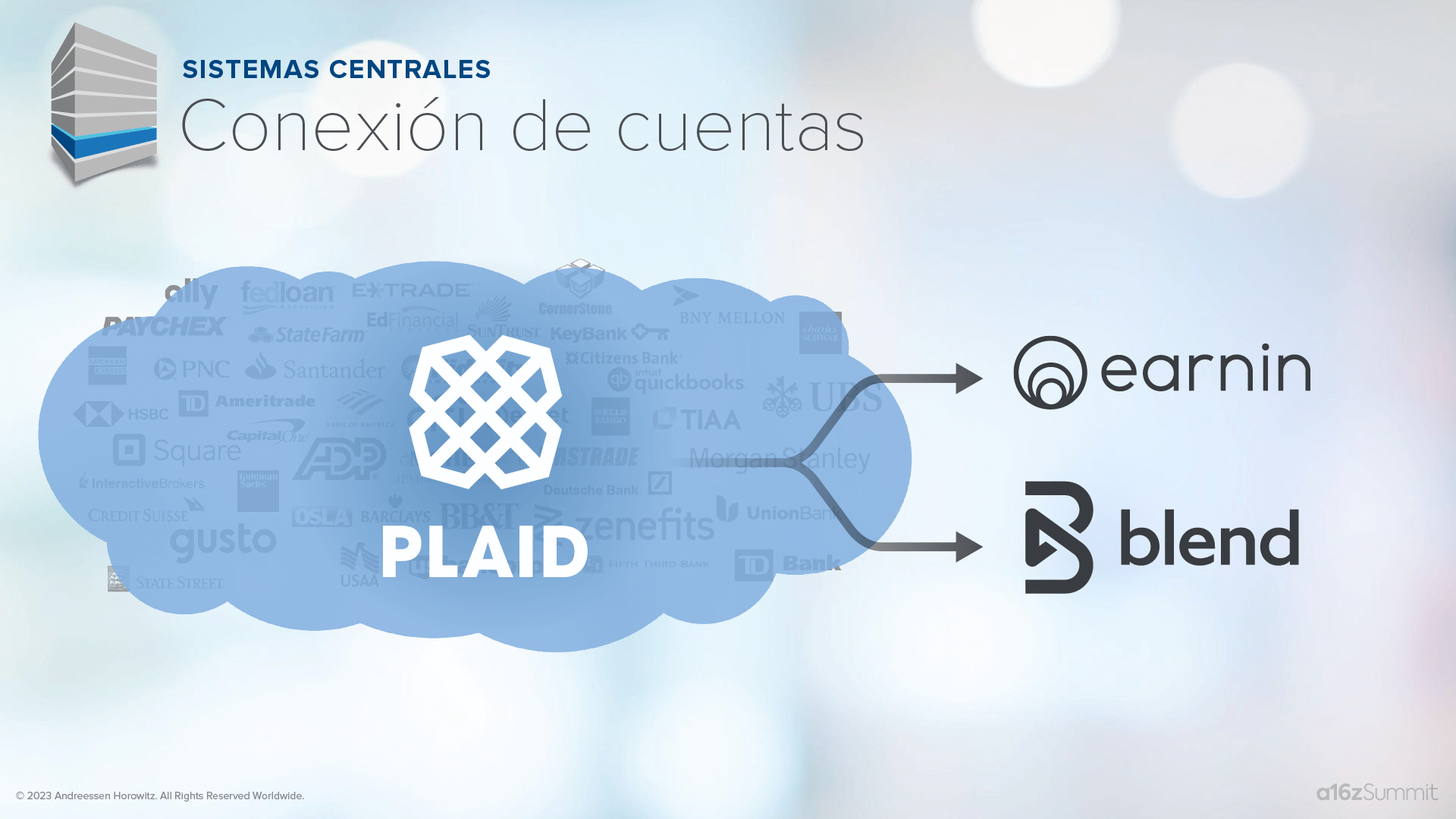

Sin embargo, ahora hay una empresa como Plaid que construye y mantiene todas esas integraciones “como servicio”. Es importante destacar que Plaid también traduce los datos en un formato utilizable.

Esta capa de infraestructura preconstruida ha ayudado a acelerar empresas como Earnin, que permite a los usuarios obtener acceso temprano a su cheque de pago por el dinero que ya han ganado, o Blend, que es una solicitud de hipoteca simplificada. En lugar de enviar por fax meses de estados de cuenta bancarios y de corretaje, simplemente puede vincular sus cuentas bancarias. Se están construyendo nuevas conexiones, como las de los administradores de préstamos estudiantiles. En un futuro cercano, es probable que veamos mejoras muy necesarias en la experiencia de préstamos estudiantiles.

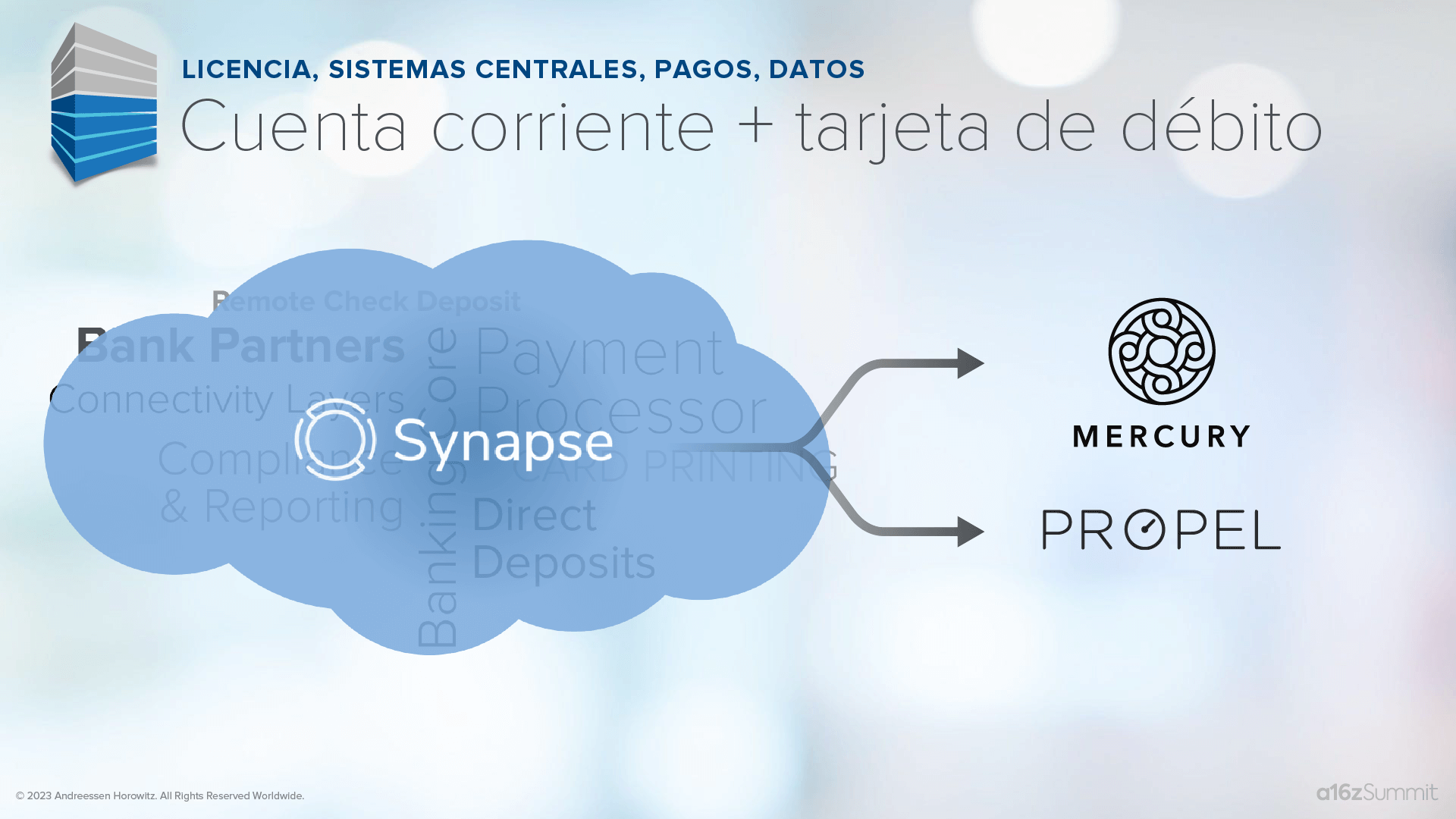

Este es otro ejemplo: digamos que tiene una gran idea para un nuevo servicio de banca para consumidores que incluye una cuenta de cheques y una tarjeta de débito. Necesitaría más asociaciones de las que mencioné anteriormente, por ejemplo, una red de cajeros automáticos para retiros de efectivo y, quizás, depósitos remotos de cheques. Y dado que muchos de estos sistemas se construyeron en la década de 1960, tendría que escribir mucho código para unir estas asociaciones.

Pero ahora tenemos una compañía como Synapse que proporciona todo esto “como servicio”. Además de reducir drásticamente el tiempo de lanzamiento, esto hace dos cosas: En primer lugar, permite que el emprendedor se concentre en llevar un nuevo producto al mercado. Entonces, por ejemplo, Mercury es una empresa pequeña o un banco nuevo. Se centra en la facilidad de uso y en proporcionar una excelente visibilidad del flujo de efectivo, que es la razón principal por la que muchas empresas cierran. En segundo lugar, Synapse permite a las empresas priorizar una estrategia de distribución y comprensión del cliente, en lugar de la experiencia en infraestructura bancaria y pagos.

Propel es una compañía que atiende a algunas de las 40 millones de familias que están en Beneficios Electrónicos (p. ej., cupones de alimentos). Uno de los fundadores de la compañía creció con cupones de alimentos y tenía un profundo conocimiento de este mercado. Propel comenzó ofreciendo servicios de presupuesto y ahora se está estratificando en servicios financieros.

Combatir el fraude y el lavado de dinero con tecnología financiera

Muchas industrias están reguladas, por lo general, si no cumple, será multado. Pero si no cumple con las regulaciones de la industria de servicios financieros, irá a la cárcel. (Cualquier persona que haya visto Ozark en Netflix conoce las medidas que deben tomar los delincuentes para trasladar dinero ilegal, por ejemplo, del narcotráfico al sistema legal).

Los bancos están obligados a cumplir con un conjunto de leyes destinadas a prevenir el lavado de dinero. Monitorean cientos de sanciones y listas de terroristas en todo el mundo, así como todas nuestras transacciones. Como puede imaginar, esto da como resultado muchos falsos positivos (se bloquean clientes legítimos), así como una gran cantidad de revisiones manuales. Es un proceso engorroso: En uno de los grandes bancos, 30 000 de 210 000 empleados trabajan únicamente en cumplimiento. La gran mayoría de esos trabajadores evalúan y presentan informes de actividades sospechosas como resultado de las regulaciones contra el lavado de dinero.

Lo que es más sorprendente, entonces, es el hecho de que menos del 3 por ciento de ese dinero del lavado es realmente atrapado. Esto presenta una gran oportunidad para que la tecnología proporcione esta función como un servicio. Comply Advantage, por ejemplo, hace todas estas integraciones de listas de vigilancia de sanciones/terrorismo para las empresas, lo que reduce cientos de integraciones a una. Proporciona controles de riesgo más granulares, para que los bancos puedan pasar menos tiempo monitoreando las transacciones y más tiempo enfocándose en detectar el lavado de dinero. Esto produce una mejor experiencia del cliente, costos más bajos y, con el tiempo, una tasa de éxito más alta. Uno de los grandes desafíos en este mercado es que una vez que un banco se vuelve bueno para atrapar a los lavadores de dinero, los perpetradores a menudo se trasladan a un punto más débil del sistema.

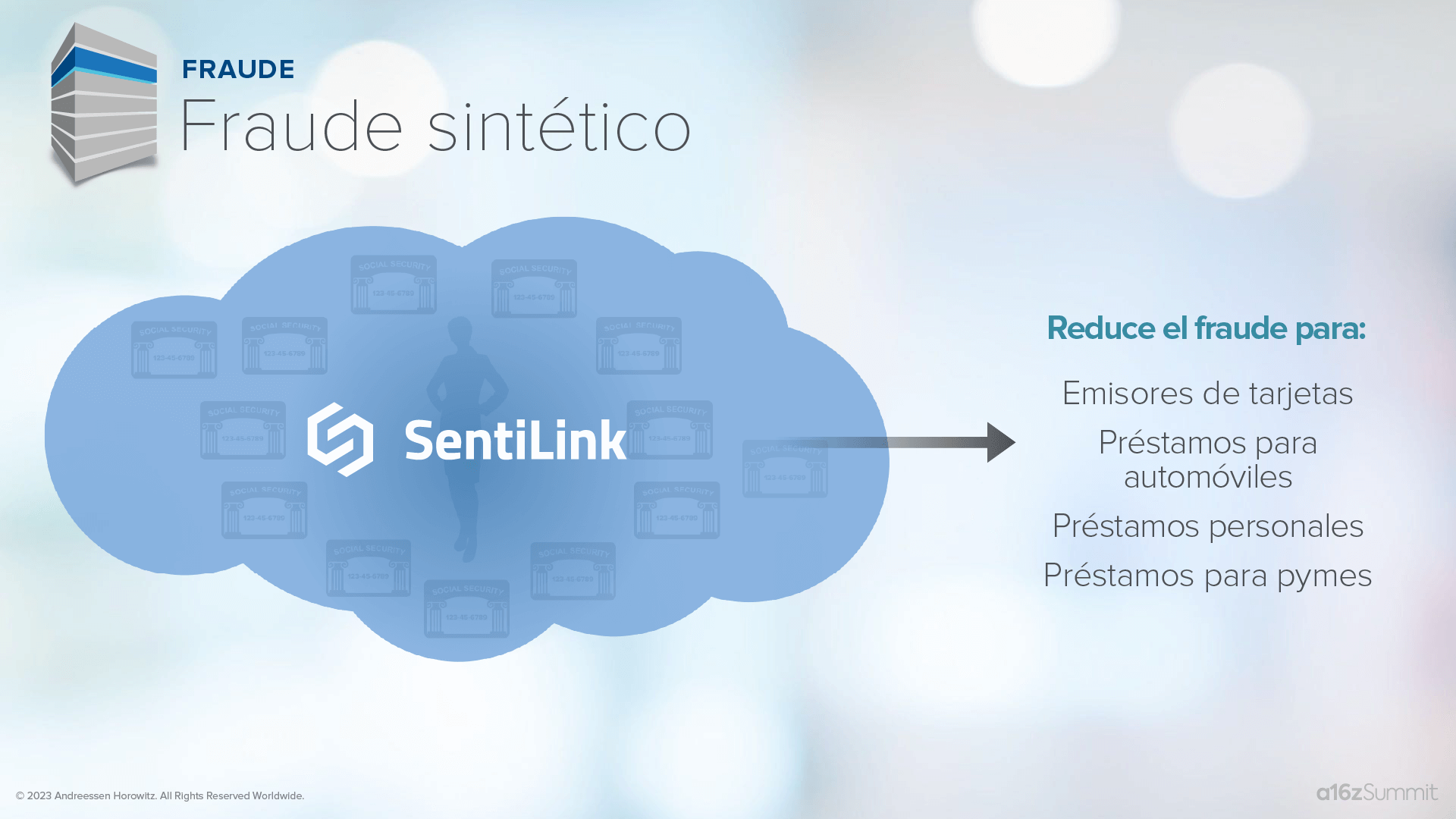

Este también es el caso de los estafadores. Muchos de nosotros pensamos en el fraude como identidades robadas, pero en realidad hay un tipo de fraude mucho más pernicioso: identidades completamente fabricadas o sintéticas.

Esto es lo que descubrieron los científicos de datos de una empresa de préstamos. Un día mientras revisaban la base de datos, notaron un nombre bastante oscuro vinculado a 13 números de seguro social diferentes. Entonces, verificaron cuál de los pares de nombre/SSN tenía un perfil de crédito. ¡Resulta que los 13 tenían perfiles de crédito! Esto es más fácil de hacer de lo que se cree.

Puede elegir al azar casi cualquier número de nueve dígitos que no comience con nueve y podría ser un número de seguro social legítimo. Digamos que luego solicita un préstamo. La primera vez, el prestamista llamará a la oficina de crédito que responderá “No, nunca hemos visto a esta persona”. Pero la próxima vez que solicite un préstamo, el prestamista llamará a la oficina de crédito y la oficina de crédito reconocerá que sí, ha habido una consulta. Lo más probable es que pueda encontrar un prestamista que, por un costo suficientemente alto y una tasa en dólares lo suficientemente baja, le dé un préstamo. Estas personas sintéticas e inventadas devuelven el préstamo, lo elevan y piden prestado cada vez más dinero hasta que se fugan.

Este es un tipo de fraude muy difícil de detectar. Pero ahora tenemos una empresa como Sentilink, que lo hace como un servicio. Resulta que las personas falsas solicitan préstamos a tasas muy diferentes a las de las personas reales. Y si se concentra en ello, puede detener este tipo de fraude de manera mucho más eficaz. Sentilink ha podido reducir significativamente el fraude en todas las categorías, desde automotrices hasta personales y pequeñas empresas. Estos son solo algunos ejemplos de cómo las nuevas empresas de infraestructura están refabricando completamente la pila financiera y proporcionándola a todos nosotros como servicio.

Esta es una oportunidad masiva en los EE. UU., pero es una oportunidad aún mayor en todo el mundo. Los sistemas de regulación y pago difieren en todo el mundo. En algunos casos, la pila de servicios financieros es completamente diferente. Por ejemplo, un país como México, donde el 80 por ciento de los pagos son en efectivo, se necesita una capa que incorpore pagos en efectivo en el sistema en línea.

Lo único de esta interrupción es que, con la mayoría de los grandes cambios en la industria, a menudo hay un ganador y muchos perdedores. Pero en este caso, todos tienen la oportunidad de participar y mejorar significativamente. Para las empresas emergentes, hemos visto algunos de los ejemplos de las nuevas empresas de infraestructura que se están construyendo, y hay muchas más oportunidades. Pero hay aún más oportunidades en los miles de experimentos que se liberarán sobre esta infraestructura.

El año pasado se lanzaron cerca de 2000 empresas de tecnología financiera. Es posible que las instituciones financieras existentes finalmente puedan reemplazar algunos de sus sistemas heredados y gastar menos en mantenimiento. Además, es posible que puedan lanzar nuevos productos más rápido al asociarse con algunas de estas empresas emergentes.

Como vimos con Uber, Lyft, Shopify, Mindbody, todas las empresas deben pensar en cómo aprovechar los servicios financieros para atender mejor a sus clientes, retenerlos mejor e impulsar más margen.

Finalmente, la parte realmente emocionante nos llega como consumidores. Con el crecimiento de nuevas empresas de servicios financieros, y algunas de nuestras marcas favoritas que lanzan servicios financieros, nuestros servicios existentes están mejorando. Creo que, en un futuro no muy lejano, todos, sin importar su demografía socioeconómica, sin importar dónde vivan en el mundo, tendrán acceso a servicios financieros asequibles, e incluso podríamos amarlos.

- The AI Future Is Already Here, It’s Just Not Productized Yet

- In the Vault: New Applications in Fintech with Plaid’s Zach Perret and Marqeta’s Simon Khalaf

- In the Vault: Placing Multiple Bets on a ‘Mosaic of Solutions’ With Former Global Payments CEO Jeff Sloan

- Investing in hyperexponential

- 2024 Big Ideas: Developer Influence, Maritime Upgrades, and New Video Intelligence